Vengo a complicarme la vida, recordando un post de ClarkBo. Antes de comenzar mi perfil de inversor es de un horizonte de 25/30 años y tengo una alta tolerancia al riesgo (o eso creemos, una cosa es pensar que soportarás una caída del 40% durante 10 años y otra es soportarla)

Un inversor en fondos indexados pasa por 4 fases para tener éxito:

1) Oscuridad - acepta y sigue consejos de cualquiera;

2) Descubrimiento - se da cuenta de que el mercado es superior a sus resultados;

3) Complejidad - Sobrecomplica todo buscando optimizarla al máximo;

4) Simplicidad - invierte en unos pocos fondos globales

-En mi etapa 1 empecé nomás con el

MSCI World y un 10% de renta fija global, siguiendo la filosofía Bogleheads. Estaba invirtiendo en todo el mundo (casi) en empresas de larga y media capitalización.

-En mi etapa 2 incluí

Emergentes en un 10% por diversificar y no dejar países que considero importantes (India, Brasil, China, Corea), además de descorrelacionar un poco en caso de caída de el World, a pesar que en el corto mediano plazo no se hayan comportado de la mejor manera, voy a largo plazo y me parece muy sensato tenerlos.

-Unos meses después sabiendo que iba a largo plazo me dije a mí mismo, porque no asumir el riesgo e incluir un 10% de

Small Caps? Necesito considerar también las de pequeña capitalización sabiendo que en el pasado a largo plazo incluir una porción de Small Caps daría más rentabilidad: Pues a ello. Invertiría nomás en Small Caps de USA pero no hay posibilidad de hacerlo.

-Sin embargo también me dije a mí mismo luego de estudiar bastante, estos 3 fondos no incluyen el peso real de

REITs y tampoco tengo propiedades ni las voy a tener, a largo plazo nuevamente si bien no está demostrado al 100% que aporten o quiten algo a la cartera decidí incluir un 5% de REITs, placebo? puede ser. Me siento más tranquilo teniendo ese 5% que no teniéndolo por más que no haga diferencia.

Recordar que el world lleva un 2.47%, el emerging un 1.65% y el small caps un 8.38%. Con ese 5% extra le estoy dando un peso más acorde al que merece. Invertiría sólo en REITs en USA pero lamentablemente no hay posibilidad de hacerlo.

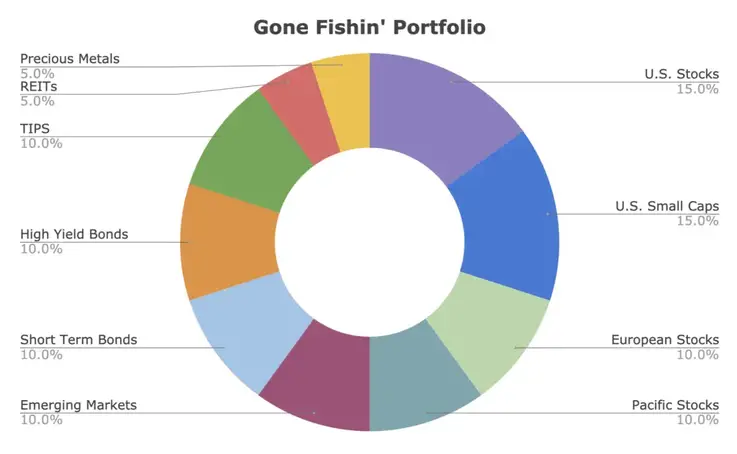

-Estoy empezando la etapa 3, por varios motivos. Empecé en este mundo sabiendo poco y nada y cada vez leo más y más, no sigo una filosofía 100% Bogleheads actualmente sino que me he dejado llevar y la complemento por refrentes como Bernstein (no brainer), Larry Swedroe, Ray Dalio, Paul Merriman, Rick Ferri, Alexander Green (Gone Fishin), Mohamed El-Erian.

Al world le empecé a encontrar un par de problemas, el primero es que incluye empresas de mediana capitalización, sobre todo de EEUU que el peso es un 70% total del World. En lo personal considero que las empresas de mediana capitalización no aportan nada a la cartera, sólo las de larga capitalización y las pequeñas. Por otro lado estaba invirtiendo en un montón de empresas y lugares que quizás no me interesaría invertir, y además lo estaba haciendo de acuerdo a su peso de mercado no pudiendo controlar yo el peso de cada región. Eso significa que me comería todas las burbujas. Que una cartera Bogle no gana ni pierde más que el resto, es un buen balance, está claro, y es sencilla que es lo más importante.

Otro detalle importante es que estaría pagando más comisiones que usar regionales, que para poco dinero igual te da, pero cuando tu patrimonio empieza a crecer en números importantes se siente un poco más.

Muchas carteras deciden por otro lado ir directo con el SP500, para mí eso no tiene sentido tampoco, ya que siempre hay que incluir una parte de mercado internacional (hablando desde el punto de vista Estadounidense), a largo plazo no te puedes conformar solo con el SP500, pero cada cuál sabe lo que hace. Eso no quita que un SP500, un emergentes y un small caps (y un poco de REITs) alcancen y estés bastante bien diversificado.

Decidí descomponer el world en lo siguiente:

- 70% SP500 (Sólo larga capitalización, el core/motor de la economía actual y empresas presentes en todos los países del mundo)

- 15% MSCI Europe

- 10% MSCI Japan

- 5% MSCI Pacific ex-Japan

Las diferencias frente al WORLD es que estoy dejándo fuera países como Canada e Israel (entre otros), quitando las empresas de mediana capitalización de USA, además de ahorrando costes.

Llevando 100% RV quedaría:

- 10% Emergentes

- 10% Small Caps

- 5% REITs

- 52.5% SP 500

- 12.5% MSCI Europe

- 7.5% Japón

- 2,5% Pacífico ex-Japan

Ahora llevando 10% renta fija global queda así:

- 10% Renta Variable Global

- 10% Emergentes

- 10% Small Caps

- 5% REITs

- 45% SP 500

- 10% MSCI Europe

- 6.5% Japón

- 3.5% Pacífico ex-Japan

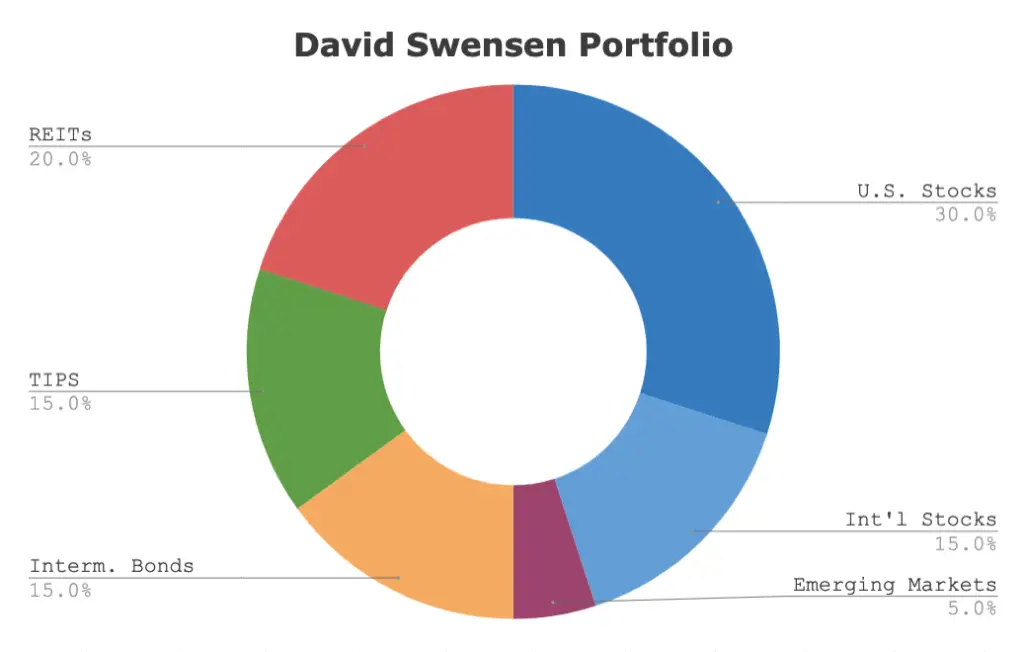

Si vemos el resultado final salvando algunas cosas que no me gustan es similar a una cartera Gone Fishin

Donde el mayor peso esta en EEUU y luego con porcentajes fijos (da igual el market cap) queda 10% pacífico, 10% europa, 10% emergentes para complementar con internacional además del SP500.

He utilizado los fondos de gestoras de menor comisión en cada caso y con mejor réplica del índice basándome en la planilla de dull investor.

Pasé de pagar una comisión de

0.196 usando el fondo global:

iShares Developed World Index Fund D Acc IE00BD0NCM55 0,12%

Vanguard Global Bond Index Fund EUR Hedged Acc IE00B18GC888 0,15%

iShares Emerging Markets Index Fund D Acc IE00BYWYCC39 0,20%

Vanguard Global Small-Cap Index Fund EUR Acc IE00B42W4L06 0,29%

iShares Developed Real Estate Index Fund Inst Acc IE00B83YJG36 0,22%

A pagar una comisión de

0.15875 usando fondos regionales:

Fidelity S&P 500 Index Fund P-ACC-EUR IE00BYX5MX67 0,06%

iShares Europe Index Fund D Acc IE00BDRK7L36 0,10%

Fidelity MSCI Japan Index Fund P-ACC-EUR IE00BYX5N771 0,10%

iShares Pacific Index Fund D Acc IE00BDRK7R97 0,15%

Ni hablar si te encuentras utilizando fondos Vanguard en donde la comisión en el primer caso sería de

0.214

En el segundo caso es menos notorio y la comisión sería de

0.17875, la ventaja aquí serían los traspasos switch.

En mi caso no son necesarios puesto que al tener tantos fondos es simplemente ir metiendo mes a mes dinero a donde corresponda, balanceandose sola la cartera.

Muy complicado? Puede ser.

Más rentabilidad? Pues podría ser ínfima o hasta ir peor que una cartera simple de World + RF Global.

O bien hasta se podría haber omitido la parte de regiones e ir directamente con el World manteniendo el resto de elementos en la cartera.

A mí al menos me deja dormir tranquilo.

A medida que pasen los años iré incorporando renta fija, la iré diversificando con Bonos Europeos y Bonos Europeos de alta calidad crediticia. Llegando a la jubilación iré agregando 1/3 de BLIs para proteger frente a la inflación. Y en una edad muy avanzada hasta me plantearía un poco de bonos a corto plazo.

Un saludo y espero que se hayan divertido con tanta complejidad innecesaria.