Ahora, saquemos esta ecuación del tema y vengo a plantearles lo siguiente.

Teoría 1: He leído en particular que se ha discutido (a largo debate) que un horizonte temporal largo de inversión (20+ años) y perfil de alto riesgo debería tener sus primeros 20% de renta fija en Bonos de largo plazo (por ejemplo el Vanguard 20+ Year Euro Treasury Index Fund IE00B246KL88)

Una vez vaya aumentando la edad y se necesite añadir más % de renta fija, el incremental sobre ese 20% debería ir a bonos de medio plazo. Más llegando a la etapa de retiradas tener una parte en bonos de corto plazo al menos para el monto cercano que vayamos a usar en ese corto plazo (por ejemplo si necesitas para vivir los próximos 3 años 24K pues colocar ese dinero en bonos de corto plazo).

Teoría 2: Por otra parte, otro artículo considera que la renta fija de la cartera directamente tiene que ser similar al periódo de inversion, eso significa que si tu tienes en vista 20+ años iras con largo plazo, si tienes 10-15 años con medio plazo y ya cuando estes muy cerca de jubilación / retirarte utilizar de corto plazo. Además en la etapa de retirada ya en jubilación, este autor recomienda incluir 50% de tu renta fija en BLIs.

Entonces la primer estrategia combina las 3 renta fija en todo el periódo de vida, mientras que la segunda también utiliza todas pero de a una a la vez según en qué etapa te encuentres.

Mis preguntas:

1) Cómo se comparan estos dos conceptos respecto a la filosofía Bogleheads de usar (siempre) bonos de renta fija de medio plazo (incluso en la etapa de retirada, o en la etapa de que nos faltan 25/30 años para retirarnos y tenemos un alto perfil de riesgo). Son una locura o tienen algo de sentido?

2) Con estos conceptos previos, sigue siendo para un alto perfil de riesgo y un gran horizonte temporal tener una cartera de 100% renta variable o es preferible tener en cuenta alguna de estas dos teorías? (Está claro que la filosofía Bogle no recomienda 100% de RV).

Les dejo aquí algunos artículos que hablan del tema:

PD: Me he encontrado incluso que varios roboadvisors (no sólo aquí en España sino del mundo) utilizan en sus perfiles más agresivos un poco de obnos de largo plazo, aquí lo hace MyInvestor por ejemplo y no recuerdo si otra más, tendría que revisar todas las carteras nuevamente.- Aquí tratan en el foro de Bogle en Inglés la teoría de los primeros 20% en largo plazo:

https://www.bogleheads.org/forum/viewtopic.php?t=287627

- Aquí en particular ir directo hacia el "So why long term treasuries? Here are my brief rebuttals to the above."

https://www.optimizedportfolio.com/ging ... portfolio/

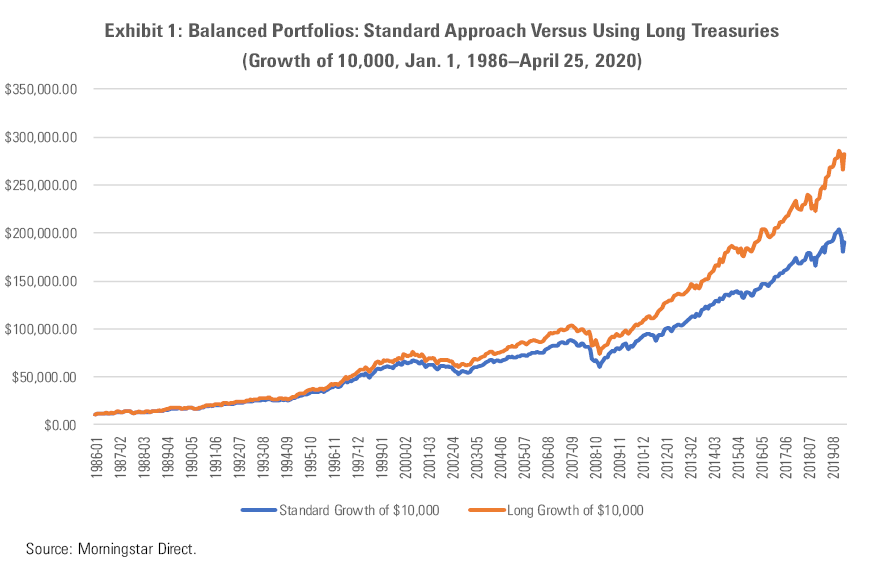

- Un artículo de morningstar hablando de cómo bonos de largo plazo actúan como diversificadores en algunos escenario.

https://www.morningstar.com/alternative ... versifiers

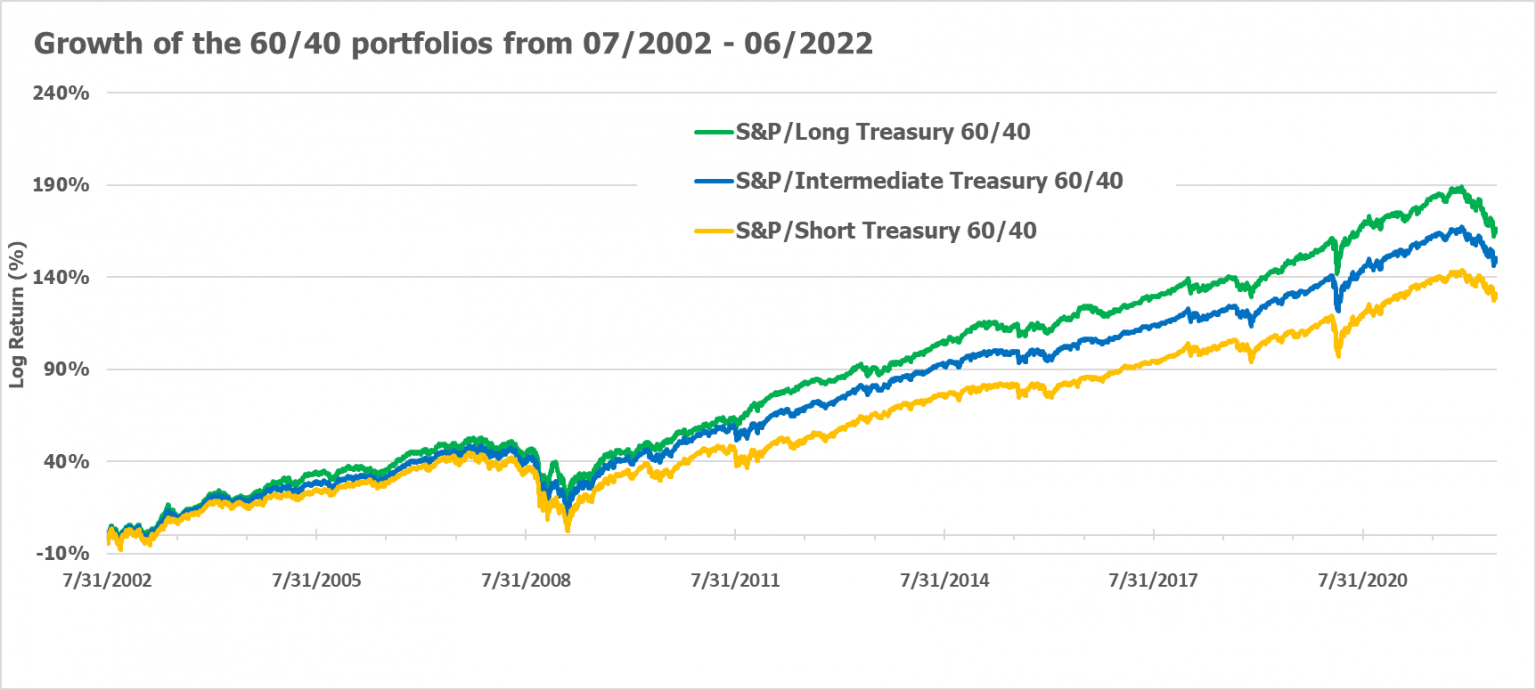

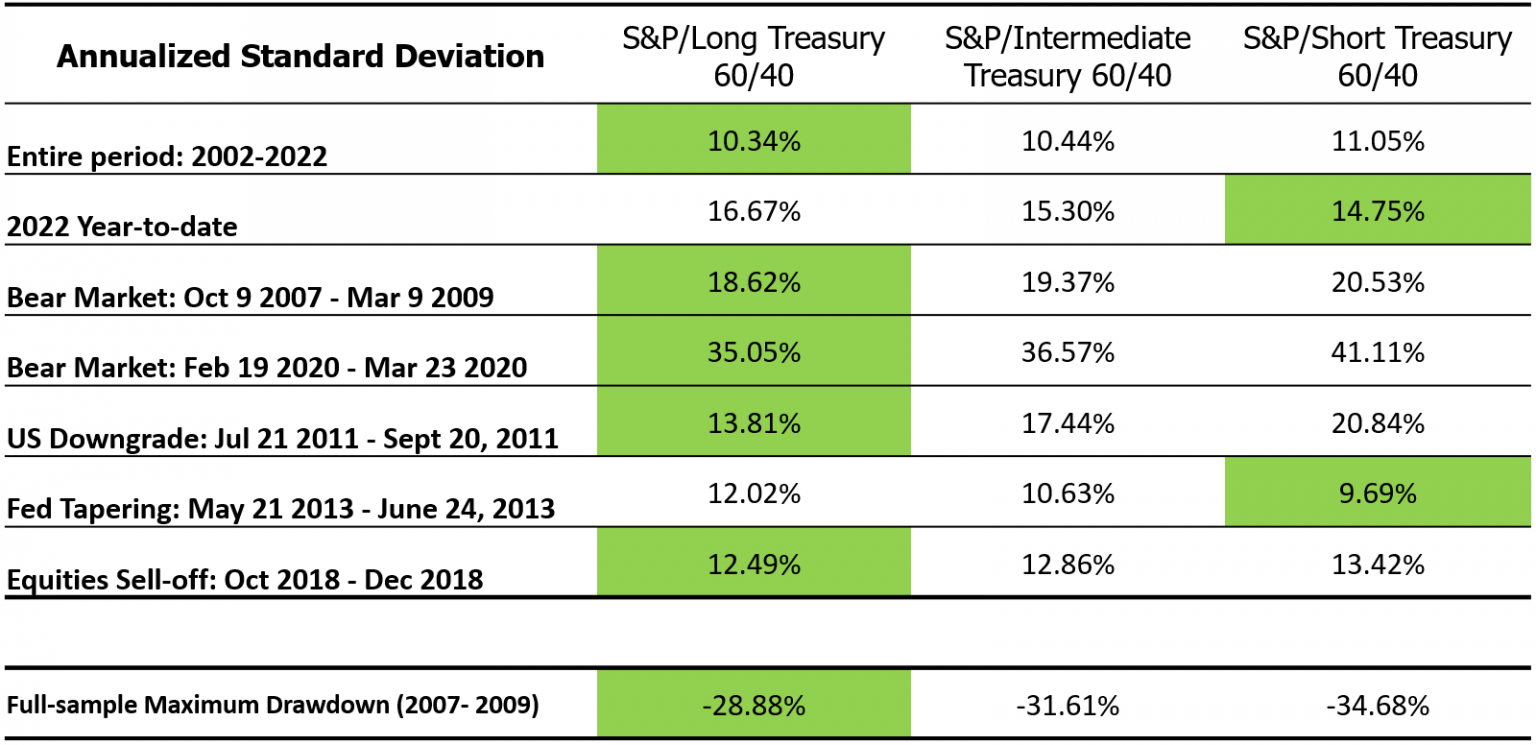

- Un estudio que indica no sobrestimar el poder de los bonos de largo plazo:

https://www.etftrends.com/etf-strategis ... portfolio/

- Bonos de largo plazo para inversores a largo plazo:

https://www.rbcwealthmanagement.com/en- ... m-investor

En el próximo post dejaré algunas citas de estos artículos traducidas al español.