Bogle hizo market timing una vez y le salió bien, pero le podría haber salido mal. Siguió siendo partidario de la gestión pasiva y contrario al market timing porque sabía que la mayoría de las veces sale mal. Diría que aproximadamente desde 2016 hay un montón de gente hablando de burbuja en el SP500, especialmente en las tecnológicas, y diciendo que hay que salirse del mercado o infraponderar USA en favor de otras geografías. Pero las empresas americanas siguen incrementando beneficios y siendo más rentables que el resto. De momento quien les haya hecho caso para protegerse de una burbuja creyendo que hacía lo más razonable, lo que ha hecho es perderse rentabilidades muy altas.MrAlchemist escribió: ↑Dom Feb 25, 2024 13:21¿Entonces por qué Jack Bogle hizo algo tan poco afín a la filosofía que lleva su nombre como market timing ante la burbuja de las punto-com? Si la indexación por capitalización bursátil tuviera algún mecanismo que evite problemas en las burbujas, aquel movimiento no hubiera sido necesario.

O lo que mencioné más arriba de Jeremy Siegel:

Hablamos de gente con cierta reputación en el mundo de las finanzas como para, al menos, dar una vuelta a sus ideas a ver si nos convencen o no. No es un tío anónimo escribiendo en un foro del que no sabemos absolutamente nada.After the dot com bubble of the late 1990s and early 2000's Siegel became somewhat skeptical of the prevailing use of market capitalization for constructing index funds, and thus helped develop fundamental indexing.[6]

Mezclas curras con merinas: un índice ponderado por fundamentales sigue un algoritmo para dar más peso a las empresas más baratas (menor PER, mayor rentabilidad por dividendo, etc.) y a la inversa, no sé qué tiene que ver con los fondos activos que mencionas en los que se eligen las empresas por el criterio subjetivo de un gestor. Criterio que como ha dicho en alguna ocasión el propio Buffett -ya que mencionas BRK- está condicionado por el capital a gestionar; hay empresas tan pequeñas que se escapan de su radar, aunque objetivamente cumplan todos los requisitos que ponía Ben Graham.

Salu2.

¿Que Jeremy Siegel es contrario a la indexación por capitalización? Pues genial. Hay gente con reputación en el mundo de las finanzas que está a favor y gente que está en contra. Cada cual que invierta en lo que más le convenza.

La indexación por capitalización no tiene ningún mecanismo que evite problemas con las burbujas más allá de complementar la RV con RF o con otros activos. Los fondos indexados son para obtener la rentabilidad del mercado asumiendo el riesgo del mercado. Son para estar siempre en la media, nunca son los mejores ni los peores. Ni cuando hay una burbuja, ni cuando se produce una terrible recesión con caídas de más del 50%. Siempre hay fondos que lo hacen mejor y otros que lo hacen peor. Es una opción conservadora y sencilla para los que aspiramos a conseguir una rentabilidad aceptable a largo plazo evitando los errores que cometen otros y que les llevan a obtener rentabilidades mucho peores. Y protegerse en exceso de hipotéticas burbujas suele ser uno de esos errores.

No me parece que mezcle churras con merinas al mencionar a Terry Smith o a Warren Buffet. Son grandes inversores que analizan los fundamentales de las empresas antes de invertir, y sus análisis les llevan a incluir en sus primeras posiciones a empresas que también están en las primeras posiciones de los índices. Y es que si esas empresas están donde están, es porque hay muchos inversores que las analizan y deciden incluirlas en sus carteras. Si fuera fácil saber por fundamentales que empresas están en burbuja, nadie invertiría en ellas y no habría burbujas.

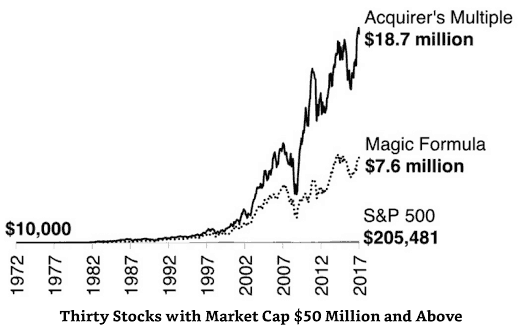

Los índices ponderados por fundamentales tampoco son ninguna panacea. Menor PER o mayor rentabilidad por dividendo no significan que una empresa esté barata. Una empresa puede tener un PER bajo y estar cara o tener un PER alto y estar barata. Hay muchos ratios a considerar y se pueden diseñar algoritmos que den buenos resultados en los backtests, pero luego en la práctica puede que no funcionen igual de bien.