Unas palabras de PRECAUCIÓN

Re: Unas palabras de PRECAUCIÓN

Efectivamente. Un interesante y profético hilo

No soy asesor. No uses mis opiniones para tomar decisiones

-

Raton_inversor

- Mensajes: 12

- Registrado: Mar Nov 05, 2019 09:44

Re: Unas palabras de PRECAUCIÓN

Pensáis que ahora es buen momento para empezar con la in xacion a largo plazo? Quizás pondríais alguna aportación extra viendo lo barato que está a largo plazo?

Re: Unas palabras de PRECAUCIÓN

Es un momento tan bueno como cualquier otro para empezar, siempre que tengas bien definido tu perfil de riesgo y no tomes decisiones en base a cómo está el mercado actualmente.Raton_inversor escribió: ↑Lun Mar 16, 2020 18:06 Pensáis que ahora es buen momento para empezar con la in xacion a largo plazo? Quizás pondríais alguna aportación extra viendo lo barato que está a largo plazo?

La incertidumbre es una posición incómoda, pero la certeza es una posición absurda.

—Voltaire

—Voltaire

Re: Unas palabras de PRECAUCIÓN

Si lo entiendo bien ,el porcentaje de renta fija depende de la posibilidad de que vayas a necesitar el dinero y por lo tanto no puedas asumir una caída en el corto plazo, que es planificación, y de la tolerancia al riesgo, que es algo totalmente psicológico.

Pero si alguien se plantea el largo plazo exclusivamente, ese porcentaje se quedaría en el (100-miedo), no?

Estaba pensando que además, una renta variable del 100 produce en el medio plazo una rentabilidad mayor que llegado el momento de una crisis con una caída del 50% en realidad como todo ese tiempo ha estado subiendo más que la cartera con renta fija, la diferencia sería sustancialmente a ese 50%, pero claro sin que se vea.

Así por hacerse pajas mentales

Pero si alguien se plantea el largo plazo exclusivamente, ese porcentaje se quedaría en el (100-miedo), no?

Estaba pensando que además, una renta variable del 100 produce en el medio plazo una rentabilidad mayor que llegado el momento de una crisis con una caída del 50% en realidad como todo ese tiempo ha estado subiendo más que la cartera con renta fija, la diferencia sería sustancialmente a ese 50%, pero claro sin que se vea.

Así por hacerse pajas mentales

Re: Unas palabras de PRECAUCIÓN

Te recomiendo este capítulo de la guía Bogleheads: https://bogleheads.es/guia/asignacion-a ... de_activoscetopi escribió: ↑Mar May 25, 2021 20:05 Si lo entiendo bien ,el porcentaje de renta fija depende de la posibilidad de que vayas a necesitar el dinero y por lo tanto no puedas asumir una caída en el corto plazo, que es planificación, y de la tolerancia al riesgo, que es algo totalmente psicológico.

Pero si alguien se plantea el largo plazo exclusivamente, ese porcentaje se quedaría en el (100-miedo), no?

Estaba pensando que además, una renta variable del 100 produce en el medio plazo una rentabilidad mayor que llegado el momento de una crisis con una caída del 50% en realidad como todo ese tiempo ha estado subiendo más que la cartera con renta fija, la diferencia sería sustancialmente a ese 50%, pero claro sin que se vea.

Así por hacerse pajas mentales

Si crees que te he sido de ayuda, puedes invitarme a un café aquí: https://ko-fi.com/jordig

Re: Unas palabras de PRECAUCIÓN

caray, es que no dejáis canchaJordi_G escribió: ↑Mar May 25, 2021 22:40Te recomiendo este capítulo de la guía Bogleheads: https://bogleheads.es/guia/asignacion-a ... de_activoscetopi escribió: ↑Mar May 25, 2021 20:05 Si lo entiendo bien ,el porcentaje de renta fija depende de la posibilidad de que vayas a necesitar el dinero y por lo tanto no puedas asumir una caída en el corto plazo, que es planificación, y de la tolerancia al riesgo, que es algo totalmente psicológico.

Pero si alguien se plantea el largo plazo exclusivamente, ese porcentaje se quedaría en el (100-miedo), no?

Estaba pensando que además, una renta variable del 100 produce en el medio plazo una rentabilidad mayor que llegado el momento de una crisis con una caída del 50% en realidad como todo ese tiempo ha estado subiendo más que la cartera con renta fija, la diferencia sería sustancialmente a ese 50%, pero claro sin que se vea.

Así por hacerse pajas mentales

leído, y al final es lo mismo, pero mantengo mi... "divagación"?

las dos cosas que te deberían llevar a a tener algo de RF es que no toleres el riesgo, o que puedas necesitar ese dinero, no crees?

Re: Unas palabras de PRECAUCIÓN

Discrepo. Otro motivo es que la combinación de activos con correlación negativa da rentabilidades mejores. En nuestro caso, la RF suaviza la inversión y añade tranquilidad (despreocupación), además de que permite rebalancear. En mi caso particular, tolero el riego y no necesito el dinero (para eso tengo el fondo de emergencia) y llevo un 30% de RF.cetopi escribió: ↑Mar Jun 01, 2021 21:22caray, es que no dejáis canchaJordi_G escribió: ↑Mar May 25, 2021 22:40Te recomiendo este capítulo de la guía Bogleheads: https://bogleheads.es/guia/asignacion-a ... de_activoscetopi escribió: ↑Mar May 25, 2021 20:05 Si lo entiendo bien ,el porcentaje de renta fija depende de la posibilidad de que vayas a necesitar el dinero y por lo tanto no puedas asumir una caída en el corto plazo, que es planificación, y de la tolerancia al riesgo, que es algo totalmente psicológico.

Pero si alguien se plantea el largo plazo exclusivamente, ese porcentaje se quedaría en el (100-miedo), no?

Estaba pensando que además, una renta variable del 100 produce en el medio plazo una rentabilidad mayor que llegado el momento de una crisis con una caída del 50% en realidad como todo ese tiempo ha estado subiendo más que la cartera con renta fija, la diferencia sería sustancialmente a ese 50%, pero claro sin que se vea.

Así por hacerse pajas mentales

leído, y al final es lo mismo, pero mantengo mi... "divagación"?

las dos cosas que te deberían llevar a a tener algo de RF es que no toleres el riesgo, o que puedas necesitar ese dinero, no crees?

Mi ejemplo de 30% de RF no es ni bueno, ni malo, es mi caso y mis circunstancias. Yo no soy partidario de 0% de RF pero lo bueno de este tipo de inversión (y de todas), es que cada uno puede hacer lo que considere

Re: Unas palabras de PRECAUCIÓN

En que manera puede la renta fija aportarte rentabilidad? al largo plazo claro

En el corto o medio plazo y una eventual bajada de las bolsas si puedo entenderlo, pero después de pasar por periódicos desplomes y eufórias, puede una cartera con algo de renta fija superar a una 100% variable?

o no es así, o hay algo muy básico que se me escapa

En el corto o medio plazo y una eventual bajada de las bolsas si puedo entenderlo, pero después de pasar por periódicos desplomes y eufórias, puede una cartera con algo de renta fija superar a una 100% variable?

o no es así, o hay algo muy básico que se me escapa

Re: Unas palabras de PRECAUCIÓN

Uno de los beneficios de llevar renta fija es que te permite comprar barato si hay una crisis en la renta variable. Tras la caída, los porcentajes de renta variable y fija estarán descompensados respecto a los porcentajes objetivo. Al rebalancear, parte de la renta fija se traspasará a la renta variable, comprando participaciones baratas.cetopi escribió: ↑Mié Jun 02, 2021 22:00 En que manera puede la renta fija aportarte rentabilidad? al largo plazo claro

En el corto o medio plazo y una eventual bajada de las bolsas si puedo entenderlo, pero después de pasar por periódicos desplomes y eufórias, puede una cartera con algo de renta fija superar a una 100% variable?

o no es así, o hay algo muy básico que se me escapa

Re: Unas palabras de PRECAUCIÓN

Bueno, igual te sorprende saber que entre 2000 y 2018, los bonos americanos a 10 años fueron más rentables que la bolsa americana. Durante todo este tiempo la cartera de bonos fue por delante y hasta pasados 18 años la rentabilidad de la bolsa no superó la de los bonos. Es decir, si hubieses invertido al 100% RV en el año 2000, hubieses estado 18 años viendo como un inversor 100% en bonos te sacaba ventaja.cetopi escribió: ↑Mié Jun 02, 2021 22:00 En que manera puede la renta fija aportarte rentabilidad? al largo plazo claro

En el corto o medio plazo y una eventual bajada de las bolsas si puedo entenderlo, pero después de pasar por periódicos desplomes y eufórias, puede una cartera con algo de renta fija superar a una 100% variable?

o no es así, o hay algo muy básico que se me escapa

Bien es verdad que las perspectivas ahora mismo para la RF no son muy buenas...

Última edición por Jordi_G el Jue Jun 03, 2021 12:43, editado 1 vez en total.

Si crees que te he sido de ayuda, puedes invitarme a un café aquí: https://ko-fi.com/jordig

-

international001

- Mensajes: 232

- Registrado: Mié Dic 18, 2019 15:10

Re: Unas palabras de PRECAUCIÓN

Eso es como casarse porque si no uno no se puede divorciar.Depe escribió: ↑Mié Jun 02, 2021 23:08Uno de los beneficios de llevar renta fija es que te permite comprar barato si hay una crisis en la renta variable. Tras la caída, los porcentajes de renta variable y fija estarán descompensados respecto a los porcentajes objetivo. Al rebalancear, parte de la renta fija se traspasará a la renta variable, comprando participaciones baratas.cetopi escribió: ↑Mié Jun 02, 2021 22:00 En que manera puede la renta fija aportarte rentabilidad? al largo plazo claro

En el corto o medio plazo y una eventual bajada de las bolsas si puedo entenderlo, pero después de pasar por periódicos desplomes y eufórias, puede una cartera con algo de renta fija superar a una 100% variable?

o no es así, o hay algo muy básico que se me escapa

Para largo plazo, no hace falta tener RF.

Si decideds RV, entonces, claro, rebalancea cada anyo

-

international001

- Mensajes: 232

- Registrado: Mié Dic 18, 2019 15:10

Re: Unas palabras de PRECAUCIÓN

Esto lo unico que dice es que 10 anos no es largo plazo. Normalmente, largo plazo se consideran 20 anyos. Creo que durante ese intervalo la RV ha ganado a la RF siempre.Jordi_G escribió: ↑Jue Jun 03, 2021 00:00Bueno, igual te sorprende saber que entre 2000 i 2018, los bonos americanos a 10 años fueron más rentables que la bolsa americana. Durante todo este tiempo la cartera de bonos fue por delante y hasta pasados 18 años la rentabilidad de la bolsa no superó la de los bonos. Es decir, si hubieses invertido al 100% RV en el año 2000, hubieses estado 18 años viendo como un inversor 100% en bonos te sacaba ventaja.cetopi escribió: ↑Mié Jun 02, 2021 22:00 En que manera puede la renta fija aportarte rentabilidad? al largo plazo claro

En el corto o medio plazo y una eventual bajada de las bolsas si puedo entenderlo, pero después de pasar por periódicos desplomes y eufórias, puede una cartera con algo de renta fija superar a una 100% variable?

o no es así, o hay algo muy básico que se me escapa

Bien es verdad que las perspectivas ahora mismo para la RF no son muy buenas...

Es lo que hacen los fondos target de Vanguard (en USA). Con horizonte > 20 anyos, invierten todo en RV. Bueno, en realidad un 10% en RF. Tener un pequenyo porcentaje en RF tal vez no sea optimo, pero disminuye la rentabilidad muy poco y disminuye la volatilidad bastante. O sea que es un buen compromiso.

Re: Unas palabras de PRECAUCIÓN

Hablo del periodo 2010-2018, por tanto 18 años, no 10.international001 escribió: ↑Jue Jun 03, 2021 11:37Esto lo unico que dice es que 10 anos no es largo plazo. Normalmente, largo plazo se consideran 20 anyos. Creo que durante ese intervalo la RV ha ganado a la RF siempre.Jordi_G escribió: ↑Jue Jun 03, 2021 00:00Bueno, igual te sorprende saber que entre 2000 y 2018, los bonos americanos a 10 años fueron más rentables que la bolsa americana. Durante todo este tiempo la cartera de bonos fue por delante y hasta pasados 18 años la rentabilidad de la bolsa no superó la de los bonos. Es decir, si hubieses invertido al 100% RV en el año 2000, hubieses estado 18 años viendo como un inversor 100% en bonos te sacaba ventaja.cetopi escribió: ↑Mié Jun 02, 2021 22:00 En que manera puede la renta fija aportarte rentabilidad? al largo plazo claro

En el corto o medio plazo y una eventual bajada de las bolsas si puedo entenderlo, pero después de pasar por periódicos desplomes y eufórias, puede una cartera con algo de renta fija superar a una 100% variable?

o no es así, o hay algo muy básico que se me escapa

Bien es verdad que las perspectivas ahora mismo para la RF no son muy buenas...

Es lo que hacen los fondos target de Vanguard (en USA). Con horizonte > 20 anyos, invierten todo en RV. Bueno, en realidad un 10% en RF. Tener un pequenyo porcentaje en RF tal vez no sea optimo, pero disminuye la rentabilidad muy poco y disminuye la volatilidad bastante. O sea que es un buen compromiso.

Si crees que te he sido de ayuda, puedes invitarme a un café aquí: https://ko-fi.com/jordig

Re: Unas palabras de PRECAUCIÓN

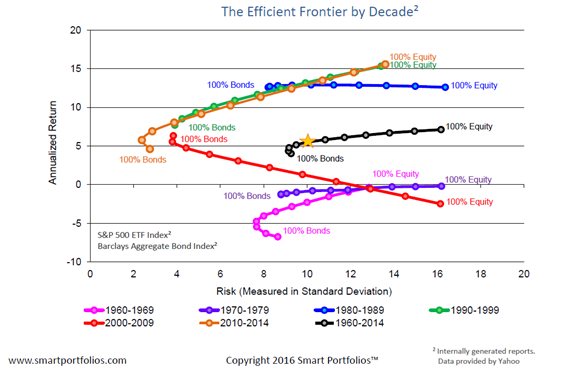

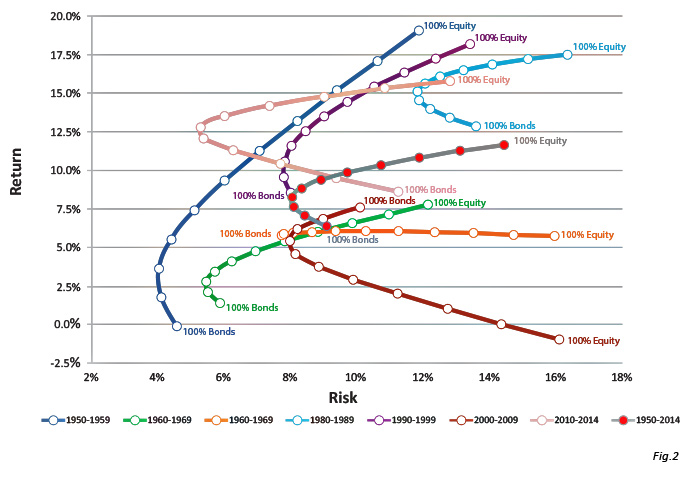

Puedes comparar el binomio retorno-riesgo para ver cómo se comportan las carteras en función del % de RV-Rf que llevas... es lo que han llamado la frontera eficiente... aunque ten en cuenta que ésta varía con las décadas...cetopi escribió: ↑Mié Jun 02, 2021 22:00 En que manera puede la renta fija aportarte rentabilidad? al largo plazo claro

En el corto o medio plazo y una eventual bajada de las bolsas si puedo entenderlo, pero después de pasar por periódicos desplomes y eufórias, puede una cartera con algo de renta fija superar a una 100% variable?

o no es así, o hay algo muy básico que se me escapa

Sacado de aquí.

O bien:

Sacado de aquí.

Ahí puedes ver alguna década en la que efectivamente llevar algo de RF mejoraba a 100% RV...

Re: Unas palabras de PRECAUCIÓN

Creo que es muy importante recordar que la gestión del riesgo es tan o más importante que la de los retornos. Una caida del 50% implica que tienes que recuperar un 100% y una del 80% require una revalorización del 400% para volver al punto de partida. Para mitigar ese efecto (en parte) está la RF (y no en todos los escenarios). Sobre el papel nuestra aversión al riesgo suele ser casi siempre menor que en la vida real.

- Adjuntos

-

- asimetría pérdidas.jpg (100.09 KiB) Visto 10502 veces

-

international001

- Mensajes: 232

- Registrado: Mié Dic 18, 2019 15:10

Re: Unas palabras de PRECAUCIÓN

Cual? 1960-1969, RF simplemente da mas retorno que la RV

Creo que seria dificil encontrar en que un poco de RF mejore el retorno de la RV cuando la RV retorna mas que la RF, aunque matematicamente no imposible si estan muy negativamente correlados.

De todas formas, como dije, 20 anos es mas representativo que una sola decada

Re: Unas palabras de PRECAUCIÓN

Lo de la asimetría de las perdidas respecto los beneficios es una falacia matemática.

Las perdidas y los beneficios son perfectamente simétricos. Si el valor de tus acciones si divide por 2, para recuperarte necesitas que se multiplique por 2. Y si se divide por 5 solo te recuperaras cuando se multiplique por 5.

La falacia viene de que los porcentajes negativos no representan magnitudes lineales.

Una caída del 25% es lo mismo que dividir por 1,33 y por tanto necesitaremos multiplicar por 1,33 (crecer un 33%)

Una caída del 50% es lo mismo que dividir por 2 y por tanto necesitaremos multiplicar por 2 (crecer un 100%)

Una caída del 75% es lo mismo que dividir por 4 y por tanto necesitaremos multiplicar por 4 (crecer un 300%)

Mucha gente piensa que pasar de una caída del 50% a una del 75% no es mucho, o incluso les podría parecer insignificante la diferencia entre perder el 90% (dividir por 10) y el 95% (dividir por 20), cuando en realidad en el segundo caso tenemos la mitad que en el primero.

Con caídas importantes conviene dejar de pensar en % negativos y manejarnos con divisores (y multiplicadores) para hacernos una idea de la magnitud de lo que acontece. Solo así uno puede darse cuenta que las caídas del (aproximadamente) 50% de la crisis de 2008 es un juego de niños comparado con el 90% de 1929

Saludos

Las perdidas y los beneficios son perfectamente simétricos. Si el valor de tus acciones si divide por 2, para recuperarte necesitas que se multiplique por 2. Y si se divide por 5 solo te recuperaras cuando se multiplique por 5.

La falacia viene de que los porcentajes negativos no representan magnitudes lineales.

Una caída del 25% es lo mismo que dividir por 1,33 y por tanto necesitaremos multiplicar por 1,33 (crecer un 33%)

Una caída del 50% es lo mismo que dividir por 2 y por tanto necesitaremos multiplicar por 2 (crecer un 100%)

Una caída del 75% es lo mismo que dividir por 4 y por tanto necesitaremos multiplicar por 4 (crecer un 300%)

Mucha gente piensa que pasar de una caída del 50% a una del 75% no es mucho, o incluso les podría parecer insignificante la diferencia entre perder el 90% (dividir por 10) y el 95% (dividir por 20), cuando en realidad en el segundo caso tenemos la mitad que en el primero.

Con caídas importantes conviene dejar de pensar en % negativos y manejarnos con divisores (y multiplicadores) para hacernos una idea de la magnitud de lo que acontece. Solo así uno puede darse cuenta que las caídas del (aproximadamente) 50% de la crisis de 2008 es un juego de niños comparado con el 90% de 1929

Saludos

Re: Unas palabras de PRECAUCIÓN

En realidad la que indicas creo qeu nointernational001 escribió: ↑Jue Jun 17, 2021 13:53 Cual? 1960-1969, RF simplemente da mas retorno que la RV

Creo que seria dificil encontrar en que un poco de RF mejore el retorno de la RV cuando la RV retorna mas que la RF, aunque matematicamente no imposible si estan muy negativamente correlados.

De todas formas, como dije, 20 anos es mas representativo que una sola decada

De todas formas las gráficas las he puesto para "evaluar" mejor el binomio retorno-riesgo, y para ver además, que varía según los periodos considerados...

De ahí que cada cual saque sus propias conclusiones

-

international001

- Mensajes: 232

- Registrado: Mié Dic 18, 2019 15:10

Re: Unas palabras de PRECAUCIÓN

Debe ser la de 1970-79 (la leyenda esta mal, 1960-69 esta duplicada)

Si hicieras graficas con periodos de 5 anyos en vez de 10 los periodos serian todavia mas diferentes. La RV varia mucho de decada a decada. En periodos de 20 anyos menos, por seria es interesante hacer EF de 20 anyos.

Si hicieras graficas con periodos de 5 anyos en vez de 10 los periodos serian todavia mas diferentes. La RV varia mucho de decada a decada. En periodos de 20 anyos menos, por seria es interesante hacer EF de 20 anyos.