Rogerd escribió: ↑Lun Abr 08, 2024 20:01

Iba a crear otro hilo, pero creo que encaja bien aquí.

He estado comparando los fondos Vanguard de RF:

Vanguard Global Short-Term Bond Index Fund EUR Hedged Acc

Vanguard Global Bond Index Fund EUR Hedged Acc (este es el que llevo y también el que mas se recomienda en el foro)

Vanguard Euro Government Bond Index Fund EUR Acc

Vanguard 20+ Year Euro Treasury Index Fund

Vanguard Eurozone Inflation-Linked Bond Index Fund EUR Acc

Buenas, creo que el planteamiento inicial parte de una base equivocada, pasa mucho, no te preocupes, y en todos los ámbitos de la vida. Cualquier planteamiento puede ser válido, pero mira de evitar errores de base ya que las conclusiones que saques difícilmente lo van arreglar, a mi me ha pasado, me pasa y me pasará, es cuestión de intentar detectarlo y no dar por sentadas muchas cosas antes de comenzar a pensar.

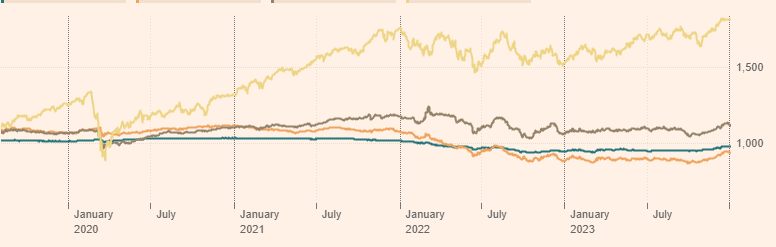

"Mirando el comportamiento a lo largo de algo mas de 10 años (ojo, hemos tenido casi 6 años de intereses cero o negativos):

Desde 2014 el rendimiento de los 4 primeros fondos ha sido practicamente cero. Están donde estaban hace 10 años. Por el camino han subido y vuelto a caer. Cualquiera que haya comprado RF en los últimos 10 años habrá tenido perdidas (eso sin contar la inflación)"

Bueno, es que pides rf para dar estabilidad y me miras rendimiento, comenzamos bien, en que quedamos

y miras solo 10 años atípicos (como casi todas las décadas). Te aconsejaría que estudiaras situaciones diversas, no tres, ni cinco, ni diez ni veinte años al azar. Busca ciclos de expansión, de crisis, de pánico, inflacionarios, deflacionarios, de estanflación, de abundancia o escasez de liquidez, de alta o baja oferta de puestos de trabajo etc Ahí vas a tener información realmente útil para protegerte, ya que vas a ver el abanico de comportamientos y posibilidades que pueden suceder (teniendo claro que pueden suceder muchas más cosas de las que han sucedido y que aún están por escribir).

Lo segundo es que ni tan siquiera tienes en cuenta el efecto de la rf en una cartera en tus cálculos, tanto emocionales como de engranaje en los rebalanceos que hayas elegido (por bandas bien claritas, una vez al año o cada dos, cada vez aportando al fondo más rezagado de %...). En situaciones tipo covid, brexit, guerra Ucraina no solo es el rendimiento de tu rf, también afecta a los diferentes componentes de tu cartera si así lo tienes diseñado en los rebalanceos. Este rendimiento es invisible para buena parte de los inversores, el de aprovechar el oleaje para pescar, vender siempre el más guapo o el que aguanta mejor el temporal para comprar el patito feo tiene más ventajas que solo mirar el rendimiento simple de cualquier activo de tu cartera a 5 años en Morningstar.

La tercera es que tampoco tienes en cuenta las nuevas compras durante 10 años que te permitirían promediar y seguramente pasar a positivo antes.

En cuanto comportamiento los 4 se comportan exactamente igual. Cogiendo como base el Short term, el Global Bond es idéntico con un factor X3, el Euro Government Bond con un factor X4 y el 20+Year por un factor alrededor de 14-15 X

La conclusión es que no hay diferencias, todos suben al unisono y bajan al unisono, la única diferencia es la magnitud de estas.

El único que parece estar algo descorrelacionado con el resto es el Inflation-Linked que durante todo este tiempo se ha comportados muy parecido a los otros pero no tan idéntico, tiene una descorrelacion mínima pero al menos se nota. Eso hasta 2022, en 2022 se desmarca claramente y es el único con rendimientos significativos."

Reitero lo de los ciclos, estás buscando en una sola calle la idea general de una ciudad, aunque pueda estar de acuerdo con lo que dices este ciclo no se va a repetir jamás, tenlo claro, por lo que decidir en base a " " no me parece buena idea.

"Y yo me pregunto, si el objetivo es dar estabilidad a las carteras ¿porque usamos el Global Bond? que lleva un 30% de corporativa, con lo que en situación de crisis profunda podría no descorrelacionar tanto con la RV."

Ahora te respondo como Boglehead y como albis. Como Boglehead te diría porqué replicas al mercado sin pensar ni elegir, y el mercado incluye todo el mundo y deuda privada y pública, y de media duración, por lo que es adecuado. Como albis te diría si quieres descorrelacionar pensando en la estabilidad máxima busques deuda de alta calidad crediticia y vencimientos no muy lejanos, pero ya te digo que difícilmente aguantarás mucho con el fondo si te interesa el rendimiento. Cada cosa sirve para lo que sirve, a un esprínter de ciclismo no le pidas que te gane en el Tourmalet y a un escalador no le pidas que gane la etapa de los campos Elíseos. Tu tienes el equipo ciclista (tu cartera con el Asset Allocation elegido), y si sabes que vas a córrer una gran carrera por etapas (tu vida), deberías pensar en tener buenos corredores para buena parte de los terrenos como rodadores, contrarelojistas, escaladores, esprinters, para la clasificación general... (te independizas, vas a vivir en pareja comprando piso por ej, el coche se estropea, hijos o no, trabajo estable o precario, cambios de trabajo o ciudad, problemas de salud, vejez). Y aún más importante, ser consciente de tus posibilidades, no todos los equipos pueden competir por la general del Tour aunque quieran, si no les llega el presupuesto o no tienen una figura destacada buscan otras metas (no es lo mismo ahorrar e invertir para vivir de ello tipo LF que buscar un complemento para una futura pensión de funcionario, no es lo mismo ir solo que ir en equipo en el viaje con pareja e hijos etc)

"¿No seria mejor el Inflation-Linked? Que en general ha aportado una protección similar. Y se ha comportado de forma excelente los últimos 2 años (inflación). Por lo que he visto en el link que ha puesto el compañero Jordi-G https://blog.indexacapital.com/2017/03/ ... inflacion/ Indexa lleva exclusivamente BLIs en sus carteras con menos RF en las medianas ya incluyen bonos europeos nominales, pero siempre trabajan exclusivamente con bonos europeos."

Personalmente como único fondo no, los BLI son para lo que son, no son un todo terreno.

"Y en su defecto ¿por que no el Euro Government Bond? que al menos no lleva RF corporativa. Al fin y al cabo los Bogleheads USA ni se plantean Bonos internacionales, pero nosotros los europeos somos un poco caguetas acomplejados y tenemos que diversificar al máximo."

Como único fondo me parece bien (como también el Vanguard Global Bond), sabiendo sus puntos débiles, claro.

"El 20+ lo dejo ya para amantes de las emociones fuertes.

Descorrelacionar con la RV lo hace mejor que nadie, pero ni me imagino una cartera con solo 20+ en la parte RF, la hostia en 2022 habría sido descomunal (como la que se pegaron las carteras permanentes cargadas de bonos alemanes a 30 años al 0%)."

Lo mismo que los BLI, como único fondo no lo recomiendo en absoluto, pero dentro de una cartera bien pensada le veo muchas posibilidades (como los BLI).

"P.D.: A diferencia del post inicial no me planteo mezclar varios fondos RF, con uno me basta y me sobra, la duda es cual seria más conveniente."

Para mí aquí reside el quid de la cuestión, con un único fondo o activo eso que buscas no existe, dependerá de que ciclos te toque vivir en tu vida inversora, y como no lo vas a saber jamás, pues es perder el tiempo buscar eso en un único producto y además solo dentro de rf, sinceramente, compra un todoterreno (tipo Global Bond o el europeo) y olvídate de tener estabilidad en todo lo que te va a tocar durante 20-25 años, tendrás algo diferente que la rv, pero ni chicha ni limoná para entendernos, algunas situaciones hará contrapeso adecuadamente y en otras irá de la mano de la bajada de rv (a menor escala). Ya has visto por ejemplo que en 2022 la rf no cumplió ni de lejos el objetivo Boglehead de estabilización, es cíclico, no es ninguna novedad, ha pasado muchas veces y volverá a pasar, hay años que rv y rf tipo agregado global de media duración se la pegan juntos, si estás en acumulación estás de enhorabuena si sabes aguantar, si estás en distribución y dependes de eses dinero, pues igual agradecerías haberlo pensado antes e introducir nuevos corredores en tu equipo. Eso sí que da para pensar y pensar sin intentar adivinar el futuro, sino buscando tener un equipo ciclista en el que creas para ir de la mano toda tu vida con garantías de acabar en una buena posición pase lo que pase (fíjate en el detalle de "buena posición", la mejor la dejamos para los vendemotos o los faroleros).

Todo esto lo digo de manera constructiva!!! Si puedes aprovechar algo perfecto, y sino te vale para tu situación pues al menos habrás visto otro enfoque, que siempre va bien

aunque no sea un Boglehead puro intento aprovechar la mayoría de sus ventajas y mitigar lo que se pueda sus inconvenientes.

Te paso un par de links de rf para no repetirme:

viewtopic.php?f=4&t=1239&p=14432#p14385

viewtopic.php?f=4&t=1103#p13669

No es una visión estrictamente Bogle las diferentes rf -aunque tampoco dista mucho- pero te puede abrir alguna puerta que estaba cerrada en la construcción de carteras. Te diré también que estoy a 6 años de vivir exclusivamente de la cartera, lo que me condiciona mucho más que si tuviera 30 años, y eso me ha obligado a diseñar algo que me deje dormir pase lo que pase, estoy en el último esprint de la fase de acumulación, a partir de ahí la cartera se tendrá que defender sola en los rebalanceos, porqué ya no podré aportar ni promediar con nuevos ahorros, por lo que he buscado que sus activos se contrarresten adecuadamente en la mayoría de situaciones conocidas para poder sacar lo que necesite para vivir sin muchos sobresaltos. Y, oh sorpresa!!! para que eso pase, para tener una estabilidad en los ingresos más que buscar grandes rendimientos como al principio de mi vida inversora, resulta que tienes que ir a los extremos, a lo volátil y lo específico, no a las medias y los todo-en-uno (ya que su contrapeso en situaciones complicadas dejan bastantes lagunas). Pero lo que decía, si tuviera pensión alta y una cartera para complementarla como un añadido que no necesito pues seguramente no me hubiera calentado tanto la cabeza, casos y casos.

Salud!