Esta es mi primera intervención en el foro, llevo unos días informándome sobre invertir en fondos indexados y me acabé topando con la guía Bogleheads y este foro. Voy a seguir con la plantilla propuesta en el foro y a continuación detallaré mi situación, cómo tengo pensado actuar y la distribución de mi cartera para que podáis aconsejarme y darme feedback

¿Para qué estás ahorrando?

Mi pareja y yo queremos empezar a ahorrar para el futuro (plazo +25 años) pero nuestro objetivo prioritario ahora mismo es adquirir un inmueble a la mayor brevedad posible. Tenemos 31 y 30 años y en la CCAA que vivimos existe un gran descuento en el ITP para menores de 35 años. A mayores los alquileres en mi ciudad se han disparado y preferimos destinar el dinero a una hipoteca

¿Cuándo necesitarás el dinero?

Los planes de inversión son a largo plazo, los planes de comprar una vivienda a corto. Mi idea a corto plazo en principio es destinar una parte pequeña de los ahorros a los fondos, y la mayor parte del mismo a una cuenta de ahorro de Orange Bank que nos ofrece un 2% TAE, que aunque no es mucho, está asegurado y podemos disponer del dinero inmediatamente sin comisiones. Por poner un ejemplo, si entre los 2 tenemos una capacidad de ahorro mensual de 1000 euros, destinar 150-200€ mensuales a los fondos y el resto para la cuenta de ahorro durante estos años. Más adelante, cuando tengamos la hipoteca, la capacidad de ahorro será menor pero el % destinado a los fondos será mucho mayor

¿Cuánta pérdida puedes tolerar?

En principio mi aversión al riesgo es baja, como digo el dinero destinado a los fondos será siempre con la mente puesta en el largo plazo y desvinculándolo de nuestros planes para la adquisición de una vivienda

País de residencia: España

Divisa de inversión: EUR

Fondo de emergencia: En mi caso unos 4 meses y el de mi novia unos 11

Deuda: Yo estoy estudiando un máster, me quedan 10 cuotas de 200 euros hasta septiembre 2024. Mi novia tiene un crédito de 6000€ para la compra de un coche usado al 6.5% TAE que adquirió en enero a pagar en 4 años, la cuota son unos 150 euros fijos. Hasta que no pasen 2 años no podemos cancelarlo ni reducir cuotas, el interés total del crédito no llegaba a los 500 euros, aunque se acercaba

Edad: 31 en mi caso

Asset Allocation deseado: dentro del dinero destinado a los fondos, mi idea es 85% RV / 15% RF, o 90/10, no lo tengo claro

Planes de pensiones: No

Capacidad de ahorro mensual: Es bastante variable porque mi novia trabaja para la Sanidad pública y no tiene un contrato fijo, pero entre los 2 una media cercana a los 1000 euros es posible

Otros productos de inversión: Tengo algunas criptomonedas en staking, valoradas en unos 350 euros. No tengo pensado meter más dinero en ese sector en el corto-medio plazo la verdad, pero tampoco retirarlo

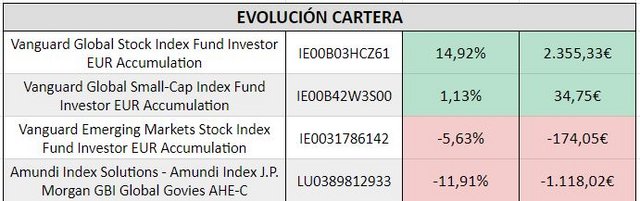

Sobre la cartera que tengo pensada, serían 3 fondos. Me he basado en los fondos recomendados en el hilo de recomendación de carteras, ajustando un poco los % asset allocation y priorizando los small caps al fondo de mercados emergentes

[75-80%] RV Global - Vanguard Global Stock Index Fund EUR Acc - IE00B03HD191 - 0,18%

[10%] RV Global Small Caps - Vanguard Global Small-Cap Index Fund EUR Acc - IE00B42W4L06 - 0,29%

[10-15%] RF Global con Euro cubierto - Vanguard Global Bond Index Fund EUR Hedged Acc - IE00B18GC888 - 0,15%

Cómo veis el plan y la distribución de la cartera? Debería diversificar más? He leído en más de una ocasión que para los que vayan a comprar una vivienda se recomienda tener una gran parte en RF. Creeis que en mi caso sería mejor esa aproximación a usar la cuenta de ahorro con el 2% TAE para el % de ahorro destinado a la compra?