Tabla de contenidos

Una vez acumulado un capital importante en la cartera de inversión, se puede empezar a disfrutar de él mediante retiradas de dinero. Hay dos enfoques respecto a las retiradas de dinero de la inversión:

- Retiradas esporádicas. El dinero se retira según se necesita para algún gasto extra: compra de una vivienda, compra de un vehículo, un viaje… El resto de los gastos se cubren con el sueldo o la pensión.

- Retiradas periódicas. Cada mes (o cada año) se retira una cantidad de dinero (fija o variable) de la inversión. El dinero retirado puede ser el único ingreso o un complemento al sueldo o la pensión.

Esta segunda opción es la que más cuestiones plantea, pues se necesita estudiar cuánto dinero se puede retirar, durante cuánto tiempo y cómo reducir la probabilidad de que el dinero se agote. Por lo tanto, será la que analizaremos en este artículo.

Durante cuánto tiempo retirar el dinero

La cantidad de dinero a retirar dependerá del tiempo que se desee que dure:

- Tasa de retiro segura. Es la cantidad de dinero que se puede retirar de forma periódica tal que la inversión dure al menos 30 años. Esta tasa está enfocada a disfrutar del dinero durante la jubilación.

- Tasa de retiro perpetua. Es la cantidad de dinero que se puede retirar de forma periódica tal que al cabo de 30 años el dinero de la inversión sea igual o superior al inicial (ajustado a la inflación). Esta tasa está enfocada a disfrutar de la inversión durante un periodo muy largo o para dejar el dinero invertido en herencia. Es la tasa buscada por los miembros de la comunidad FIRE (Financial Independence Retire Early: independencia financiera y retiro temprano), que buscan dejar de trabajar temprano y vivir de las retiradas periódicas de la inversión.

La tasa de retiro perpetua será siempre inferior a la segura, ya que no solo requiere que el dinero invertido no se agote, sino que no disminuya de valor. Esto es posible gracias a que el dinero, hasta que se retire, sigue invertido y creciendo a largo plazo.

Riesgo en la secuencia de retiro

Cuando se invierte una cantidad de dinero y se retira pasados unos años, lo único que importa es cuánto valían las acciones entonces y cuánto valen ahora. De cara a la rentabilidad, es indiferente lo que haya pasado en medio, aunque a nivel psicológico quizás no lo haya sido tanto.

Sin embargo, en un proceso de retirada de la inversión, no solo importa la situación inicial y la final del mercado, sino también el recorrido realizado (otro enlace): si ha subido de forma constante, si ha bajado y luego ha subido, si ha subido y luego se ha quedado igual…

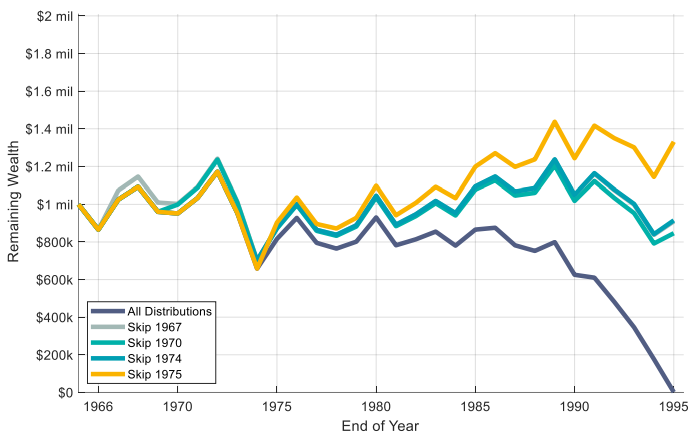

La evolución del mercado durante los primeros años en los que se retira el dinero es fundamental. El peor escenario para la viabilidad de las retiradas periódicas es que haya una bajada fuerte y prolongada durante estos primeros años.

Vamos a verlo con un ejemplo. Consideraremos un periodo de 10 años en los que la rentabilidad media del mercado ha sido de un 4% anual. En el primer escenario las rentabilidades anuales son las siguientes: +40%, +35%, +35%, +25%, +25%, -5%, -10%, -15%, -15%, -40%. En el segundo escenario las rentabilidades anuales son las mismas, pero en el orden contrario. Si no retiramos ni aportamos dinero a la cartera durante esos años, el resultado final en ambos casos será el mismo (aunque el camino haya sido muy distinto).

Consideraremos ahora que el dinero inicial es de un millón de euros y que cada año se retira una cantidad fija de 40 mil euros (un 4% del dinero inicial) a principio de año. Por simplicidad, consideraremos que no hay inflación durante todo el periodo.

En ambos casos el dinero retirado cada año es constante. Sin embargo, el dinero que queda invertido en la cartera al final de los 10 años es distinto en ambos casos. En el primer escenario, el dinero que queda en la cartera ha crecido un 21,1% a pesar de las retiradas de dinero. En el segundo, ha disminuido un 60,5%, lo que puede poner en riesgo la viabilidad de las retiradas periódicas durante mucho más tiempo.

Una forma de eliminar el riesgo en la secuencia de retiro es retirar siempre un porcentaje fijo del dinero que esté invertido en ese momento. Por ejemplo, en vez de retirar todos los años 40 mil euros (un 4% de la cantidad inicial), se puede retirar un 4% del dinero que quede invertido en la cartera en ese momento.

Ahora el dinero que queda en la cartera al final de los 10 años es el mismo en ambos escenarios. Sin embargo, hay grandes cambios en el dinero retirado cada año. En el primer escenario, el dinero retirado llega a crecer hasta 130 mil (un crecimiento del 225%). En el segundo, el dinero retirado anualmente llega a bajar a tan solo 12 mil (una reducción del 70%).

Debido a la propia naturaleza incierta de la inversión, el proceso de retiradas periódicas de dinero estará sometido a la variabilidad. Según la estrategia elegida, esta variabilidad se encontrará en el dinero invertido (existe el riesgo de quedarnos sin dinero), en el dinero retirado (existe el riesgo de que el dinero retirado sea insuficiente para nuestros gastos) o en un punto medio entre ambos.

Estrategias para las retiradas periódicas de dinero

Veamos cuáles son las principales estrategias para abordar el problema de las retiradas de dinero periódicas.

Una cantidad de dinero fija o la regla del 4%

Esta estrategia consiste en retirar todos los años la misma cantidad de dinero, ajustada a la inflación. La cantidad a retirar se suele definir como un porcentaje del dinero inicial.

Por ejemplo, si se comienza con un millón de euros y se decide retirar un 4% de la cantidad inicial, el primer año se retirarán 40 mil euros. Si el año siguiente hay una inflación del 2%, la cantidad a retirar aumenta también un 2%: 40.800 euros. Como vemos, la cantidad retirada es independiente de la evolución del mercado y del dinero que quede invertido.

Lo bueno de esta estrategia es que el dinero retirado es siempre el mismo (ajustado a la inflación). Lo malo es que toda la variabilidad está en el dinero que queda invertido. Esto puede poner en riesgo la viabilidad de la cartera y provocar que se agote el dinero invertido antes de tiempo.

Por lo tanto, es muy importante definir adecuadamente cuánto va a ser el dinero retirado cada año según nuestro objetivo (tasa segura o perpetua). Para ello, se pueden tener en cuenta datos históricos para ver cómo hubieran evolucionado diferentes carteras según el año de inicio, el número de años durante los que se retira dinero y la proporción de renta variable-fija de la cartera.

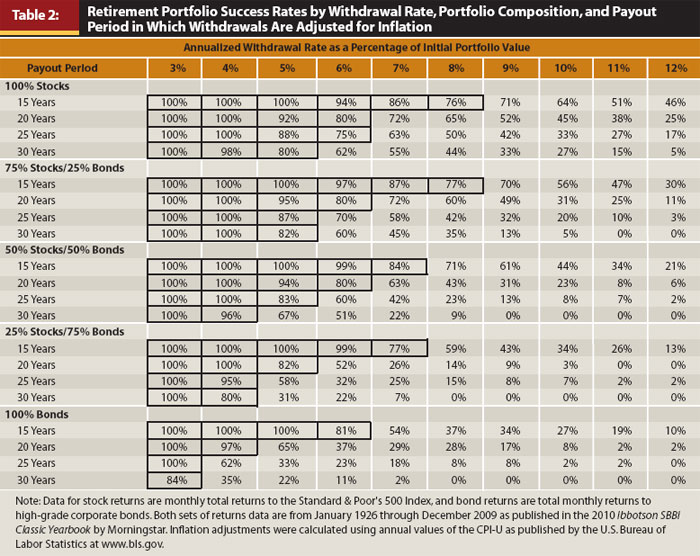

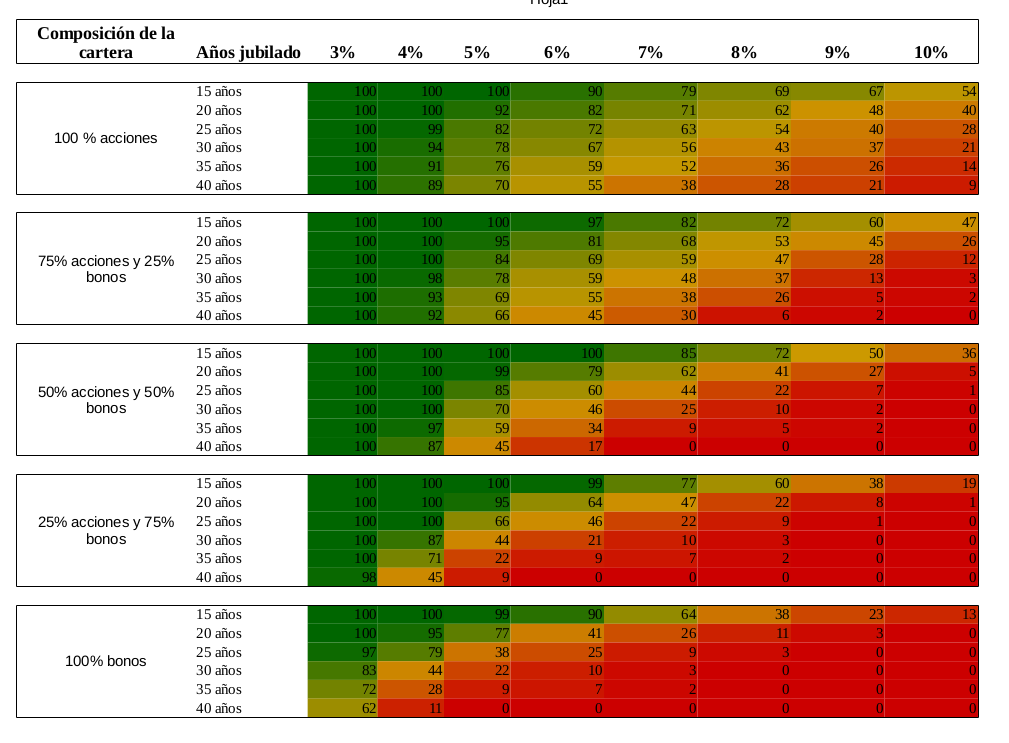

Varios estudios han afrontado el problema de encontrar este valor (otro enlace). En la siguiente tabla podemos ver la proporción de los años en los que cada estrategia ha tenido éxito (no se ha acabado el dinero).

Estos estudios han popularizado la ‘regla del 4%’: para una cartera con un 75% de renta variable, si se retira cada año un 4% de la inversión inicial (ajustada a la inflación), se podría retirar dinero durante al menos 30 años y el dinero invertido no se agotaría. Esta estrategia hubiera funcionado empezando en cualquier año de los que hay datos históricos.

La mayoría de los años se podría utilizar una tasa mayor, pero se corre el riesgo de que se agote el dinero invertido si hay una crisis económica durante los primeros años de las retiradas de dinero. La siguiente tabla muestra cuánto dinero quedaría en la cartera al final del periodo (de mediana) para una inversión de mil dólares.

Con una tasa del 4%, al cabo de 30 años la mitad de las veces el dinero invertido se habría multiplicado por 6 o más, a pesar de haber estado retirando dinero todos los años.

Esta estrategia y los estudios que buscan la tasa segura y perpetua de retiro presentan varios inconvenientes:

- Es útil que el dinero retirado sea siempre el mismo, como un sueldo, pero eso provoca que toda la variabilidad esté en la cantidad de dinero que queda invertido. Esta variabilidad puede poner en riesgo la viabilidad de las retiradas si elegimos una tasa de retirada demasiado alta.

- A la tasa elegida le tendríamos que quitar la comisión de los fondos o ETFs que tengamos y los impuestos de los dividendos.

- Los estudios que muestran cómo elegir la tasa están basados en datos históricos y desconocemos cómo será el futuro.

- Los estudios están basados en datos de la bolsa de Estados Unidos, que es el país que más ha crecido en las últimas décadas. Al no conocer qué pasará en el futuro, tendremos que utilizar una cartera global. Algunos estudios han calculado cuál hubiera sido la tasa segura en otros países, entre ellos España, y han obtenido una tasa inferior al 4%.

- Si se vive más años que los que se han estimado, se corre el peligro de que se agote el dinero de la cartera.

- Si la tasa de retiro utilizada no es la adecuada, puede que se acabe el dinero de la cartera antes de tiempo o que crezca enormemente (el dinero retirado es mucho menor de lo que podría).

Un porcentaje fijo del dinero restante

Al retirar cada año un porcentaje del dinero restante, es matemáticamente imposible que el dinero invertido se agote, sea cual sea el porcentaje elegido. Eso sí, si el porcentaje es demasiado alto, el dinero tenderá a disminuir con los años. Para que eso no pase, el porcentaje seleccionado debe ser menor que el rendimiento de la cartera a largo plazo.

Como hemos visto antes, el principal problema de esta estrategia es que toda la variabilidad está en el dinero retirado cada año. Eso puede producir que este no sea suficiente para cubrir nuestros gastos.

Estrategia híbrida

Esta estrategia es un punto medio entre las dos estrategias anteriores. De esa manera, la variabilidad se reparte entre el dinero que queda invertido y el dinero retirado cada año.

Por ejemplo, si se opta por un porcentaje del 4%, la cantidad a retirar cada año será la media entre el 4% del dinero inicial (ajustado a la inflación) y el 4% del dinero que queda invertido en ese momento.

El dinero retirado cada año no es constante, pero no varía tanto como en la estrategia del porcentaje fijo del dinero restante. Por otro lado, la probabilidad de que el dinero se agote es mucho menor que en la estrategia de retirar una cantidad de dinero constante.

Otras estrategias adaptativas

Existen varias estrategias en las que el dinero retirado se adapta según la cantidad de dinero que queda invertido.

- Media móvil de 3 años. Esta estrategia es parecida a la de porcentaje fijo, pero se tienen en cuenta los 3 últimos años. Primero se calcula la media del dinero que quedaba invertido en los 3 últimos años y, a continuación, se calcula un porcentaje de esa cantidad. Esta estrategia se comporta de forma similar a la estrategia de porcentaje fijo, pero con variaciones más suaves en la cantidad retirada cada año.

- Suelo-techo (Bengen). Esta estrategia utiliza un porcentaje fijo del dinero que queda invertido, pero limitando por arriba y por abajo la cantidad a retirar cada año. Por ejemplo, si la cantidad invertida inicial es de un millón de euros, el primer año se retira 40 mil euros (un 4%). Los siguientes años se retira un 4% del dinero que quede invertido, pero sin salirnos de una horquilla entre 34 mil y 48 mil euros (-15% y +20% de los 40 mil euros iniciales). Al bajar solo hasta un 15%, si el porcentaje inicial era un 4%, este puede bajar hasta 3,4%, pero no más. Si este porcentaje sigue siendo demasiado alto, pondría en riesgo la viabilidad de las retiradas periódicas.

- Suelo-techo (Vanguard). Esta estrategia también utiliza un porcentaje fijo del dinero que queda invertido, pero la cantidad a retirar no puede desviarse mucho respecto al dinero retirado el año anterior (entre -2,5% y +5%).

La siguiente tabla, del libro ‘How Much Can I Spend in Retirement?’ de Wade Pfau, recoge la evolución en 30 años de estas estrategias. En ella se puede ver cómo puede variar el dinero retirado cada año, así como el dinero que queda invertido tras esos 30 años. Hay que tener en cuenta que estas simulaciones consideran una cartera con un 50% de renta variable y otro 50% de renta fija.

Estos resultados concuerdan con lo que habíamos visto. Si el dinero retirado cada año es constante, la variabilidad estará en el dinero que quede en la cartera al cabo de los años. Para no poner en riesgo la viabilidad de la cartera, se puede optar por dar flexibilidad al dinero retirado cada año. Sin embargo, en la estrategias de porcentaje fijo, media móvil de 3 años o suelo-techo de Vanguard el dinero a retirar puede llegar a reducirse casi a la mitad, lo que podría no ser suficiente para cubrir nuestros gastos. Por otro lado, la estrategia híbrida toma un punto medio entre ambas opciones.

Eso sí, no hay que dejar de lado que son simulaciones con datos pasados que pueden ser distintos a lo que nos depare el futuro. También hay que tener en cuenta que no muestran el peor escenario posible, sino el percentil 10, por lo que en un 10% de las veces el resultado ha sido peor al mostrado.

Asignación de activos durante las retiradas de dinero

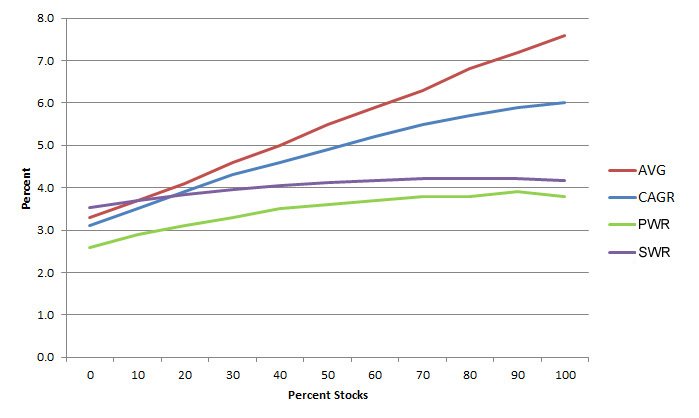

Tradicionalmente se ha dicho que el porcentaje de renta fija debe aumentar según aumenta la edad del inversor. Sin embargo, las tablas que muestran la probabilidad de éxito al retirar una cantidad constante de dinero (ajustada a la inflación) parecen indicar que los mejores resultados se obtienen con un alto porcentaje de renta variable. Esto tiene sentido, ya que el dinero se retira durante al menos 30 años, lo que supone una inversión a largo plazo.

Podernos ver qué la tasa de retiro segura (SWR en inglés) no sufre grandes variaciones según el porcentaje de renta variable, pero toma sus mayores valores con porcentajes altos. Estas diferencias son más acentuadas en la tasa de retiro perpetua (PWR en inglés), ya que es necesario un crecimiento alto de la cartera para que esta no pierda valor a pesar de las retiradas periódicas.

Otros autores recomiendan que el porcentaje de renta variable vaya creciendo durante los primeros años de las retiradas de dinero (otro enlace). Hemos visto antes que el peor escenario que puede sufrir una cartera es que haya una bajada fuerte y prolongada del mercado durante los primeros años de las retiradas de dinero. Si eso pasase, esta estrategia permite comprar acciones de renta variable (o al menos no venderlas con las retiradas) cuando estén más bajas. Esta estrategia es similar a realizar las retiradas de dinero de la renta fija cuando la renta variable esté baja.

Otra posibilidad es tener una cantidad de dinero no invertido que cubra al menos los gastos de un año. De esta forma, los años en los que la cartera baje, el dinero se retirará del dinero no invertido y no de la cartera de inversión. De esta manera se consigue no retirar dinero en los años de caídas, que es cuando se puede poner en riesgo nuestra cartera.

Pago de impuestos en las retiradas de dinero

A la hora de retirar el dinero se tiene en cuenta el método FIFO (First In, First Out), por lo que se retiran primero las primeras aportaciones que se hicieron al fondo. Hay que pagar los impuestos correspondientes a la plusvalía de la inversión. Por ejemplo, si inviertes mil euros y al cabo de unos años retiras el dinero cuando vale tres mil, tendrás que pagar entre un 19% y un 23% de impuestos de los dos mil euros que has ganado con la inversión.

Si la cartera está en fondos de inversión, que tienen traspasabilidad fiscal, se puede retirar el dinero de los fondos que menos rendimiento hayan tenido (en muchos casos, los fondos de renta fija). De esta forma, se minimizará la cantidad de impuestos pagados en plusvalías. Como la cartera habrá quedado descompensada, se realizará un traspaso entre fondos para rebalancear la cartera.

Es difícil estimar cuánto se pagará de impuestos en cada retirada, ya que depende de cada cartera. Por ejemplo, alguien que empiece con las retiradas poco después de haber invertido el dinero seguramente pague muy pocos impuestos en las primeras retiradas de dinero, ya que su dinero no habrá crecido mucho. Por otro lado, un inversor que lleve muchos años haciendo crecer su dinero tendrá que pagar impuestos de casi todo el dinero retirado.

Si las retiradas de dinero de la inversión son el único ingreso, hay que tener en cuenta que hay una cantidad de ingresos que está libre de pagar impuestos (se retendrá una cantidad al realizar las retiradas, pero se nos devolverá en la declaración de la Renta del año siguiente). A nivel estatal, este mínimo del contribuyente se establece en 5.550 euros anuales, incrementándose en 1.150 euros si tiene más de 65 años y en otros 1.400 euros más, si tiene más de 75 años (estos datos son de 2021, pero han ido aumentando con el paso de los años). A nivel autonómico, los números son los mismos, pero cada comunidad autónoma puede modificarlos hasta en un 10%. Combinando ambos niveles, una persona menor de 65 años no paga impuestos por los primeros 11.100 euros de ingresos (al realizar retiradas de la inversión, solo cuenta como ingresos la plusvalía y no todo el dinero retirado). Esta cantidad llega a elevarse hasta 16.200 para alguien mayor de 75 años.

Conclusiones

A la hora de realizar retiros periódicos del dinero invertido es necesario seleccionar la estrategia adecuada. Si el dinero retirado es constante, se corre el riesgo de que el dinero invertido se agote. Por lo tanto, será aconsejable elegir una estrategia adaptativa en la que haya cierta flexibilidad en el dinero retirado. También es importante que el dinero retirado pueda crecer cuando el dinero invertido crezca.

A la hora de elegir el porcentaje inicial a retirar de la inversión hay que tener en cuenta las limitaciones de los estudios realizados y las comisiones e impuestos de los dividendos de los fondos. De todas formas, si se opta por una estrategia adaptativa, la elección de este porcentaje no será tan crucial como en la estrategia de retirar un dinero constante.

No existe una estrategia perfecta, sino que dependerá de la situación de cada uno: cuánto y cómo de rápido queremos que varíe el dinero retirado, cuánto queremos que duren las retiradas de dinero y cuánto dinero queremos que quede al final de las retiradas.

Por lo tanto, hay que tener claro que la famosa regla del 4% es una solución sencilla a un problema complejo. Si bien podemos correr un gran riesgo si aplicarla directamente, sí que nos puede servir para hacernos una idea aproximada de cuánto dinero podremos retirar cada año.

Preguntas frecuentes

Cuando invertimos mediante aportaciones periódicas, ¿influye el recorrido del mercado o solo la posición inicial y la final?

Sí que influye la evolución de la cartera, pero de forma contraria al riesgo en la secuencia de retiro. Una bajada del mercado durante los primeros años en los que estamos realizando aportaciones periódicas puede ser positiva, ya que permitirá comprar acciones más baratas. Paradójicamente, este tipo de bajadas suele ahuyentar a muchos de los nuevos inversores.

¿Las retiradas de dinero deberían ser anuales o mensuales?

Aunque calculemos el dinero a retirar de forma anual, lo mejor es dividirlo en 12 partes y hacer retiradas mensuales. De esta forma, el dinero sigue invertido más tiempo y, al hacer más retiradas, disminuye la variabilidad de cómo esté el mercado el día de la retirada.

Si tengo un imprevisto, ¿puedo retirar más dinero del marcado por la estrategia elegida?

Hay que intentar evitar retirar más dinero del marcado por la estrategia. Para ello, el dinero retirado debe tener cierta holgura respecto a los gastos habituales. Además, puede ser útil contar con un fondo de emergencia para hacer frente a los posibles imprevistos.

¿Cuánto dinero necesito acumular para poder empezar con las retiradas?

Primero, tienes que estimar cuánto dinero vas a querer disponer cada año. Es muy importante dejar un margen amplio para pequeños o grandes imprevistos y por si la estrategia indica reducir la cantidad a retirar. A continuación, hay que sumarle los impuestos de la plusvalía para calcular cuánto dinero hay que retirar. Vamos a suponer dos escenarios extremos:

- En el primer escenario no se paga nada de impuestos. Esto puede suceder estas retiradas sean nuestro único ingreso y la plusvalía de la inversion no sea muy grande. En este caso consideraremos que la plusvalía no supera el mínimo del contribuyente, exento de impuestos.

- En el segundo escenario se pagan impuestos por todo el dinero retirado. Esto puede suceder cuando se tenga otra fuente de ingresos (que supere el mínimo del contribuyente) y casi toda nuestra inversión sea plusvalía.

Por último, en función de la tasa de retiro elegida se puede calcular el dinero inicial necesario.

Por ejemplo, vamos a suponer que queremos disponer de unos 20 mil euros libres de impuestos anuales con una tasa de retiro inicial del 4%. En el primer escenario nos quedamos con ese número, mientras que en el segundo escenario hay que sumar los impuestos de la plusvalía (suponemos un 21%) dividiendo los 20 mil euros entre 0,79 (es decir, 1 menos 0,21), lo que nos da un poco más de 25 mil euros. Estas cantidades (20 mil y 25 mil, según el escenario) tienen que ser el 4% de la cantidad inicial, por lo que las dividimos entre 0,04. El resultado nos indica que deberemos disponer de, aproximadamente, una cantidad inicial entre 500 mil euros (para el primer escenario) y 633 mil euros (para el segundo escenario). Si utilizamos una tasa de 3% (más segura para la viabilidad a largo plazo), estos números aumentan a 667 mil y 844 mil. A todas estas cantidades habría que sumar el fondo de emergencia.

Si ya dispongo del dinero suficiente, ¿puedo dejar ya mi trabajo?

Si dejas de trabajar antes de la edad de jubilación tienes que ver si tendrás derecho a una pensión. Quizás te interese seguir pagando cotizaciones a la seguridad social, lo que supone un gasto extra, para asegurarte la pensión y no perder la cobertura sanitaria. También deberías hacer los cálculos con grandes márgenes (suponer que se retira más del dinero necesario, con una tasa menor al 4% y habiendo dejado un fondo de emergencia generoso), ya que en la vida suceden imprevistos y tenemos que estar preparados para cualquier escenario.

También tienes que pensar si al dejar de trabajar subirá tu nivel de vida (más viajes, más caprichos, más gastos…). Además, pensar sobre si llevarías bien psicológicamente que la viabilidad de tu sueldo dependa de la evolución del mercado bursátil.

Algunas de las personas que deciden dejar su trabajo para disfrutar de las retiradas periódicas optan por emprender proyectos personales. De esta manera, se mantienen ociosas haciendo algo que les gusta y pueden llevar estos proyectos a cabo sin la necesidad de que les den suficiente dinero como para vivir de ellos. Además, consiguen reducir la dependencia en las retiradas periódicas.

Si optas por llevarlo a cabo es muy recomendable que pongas por escrito cómo va a ser tu plan de inversión y de retiradas de dinero. ¿Con cuánto dinero empezarás invertido? ¿Con qué porcentaje de renta variable y renta fija? ¿Variará este porcentaje a lo largo del tiempo? ¿Cómo harás el rebalanceo? ¿Qué estrategia seguirás en las retiradas de dinero? ¿Retirarás el dinero de forma anual o mensual? ¿Qué día? ¿De qué fondo retirarás el dinero? ¿Lo rebalancearás a continuación? ¿Retirarás el dinero marcado aunque no lo vayas a gastar? ¿En algún caso retirarás más del dinero marcado? ¿Cuál será el tamaño de tu fondo de emergencia? ¿Cuándo usarás el dinero del fondo de emergencia? ¿Cómo lo repondrás? ¿Harás algo si hay una caída de la bolsa? ¿Qué harías si tuvieras una fuente de ingresos no esperada (herencia, lotería…)? ¿Lo invertirías? ¿Dejarías de retirar una temporada? ¿Y un gasto no esperado? ¿Compartirás tu plan con alguien para que pueda llevarlo a cabo en caso de que tú no puedas por algún motivo? Todas esas preguntas (y muchas más) deberías tenerlas claras (y mejor si es por escrito) para evitar ir dando bandazos y tener un plan al que ceñirte.

¿Debería usar fondos de acumulación o de distribución durante las retiradas?

Por un lado, puede parecer que al sacar el dinero de los dividendos no se está desinvirtiendo. Sin embargo, es exactamente lo mismo que retirar dinero de un fondo de acumulación.

Por otro lado, en España no tiene mucho sentido utilizar fondos de distribución, ya que pagan más impuestos. Al cobrar los dividendos, se paga entre un 19% y un 23% de impuestos de todo lo cobrado. Al retirar dinero de un fondo se paga el mismo porcentaje de impuestos, pero solo de la plusvalía. Por lo tanto, el porcentaje de impuestos a pagar siempre será menor en un fondo de acumulación.

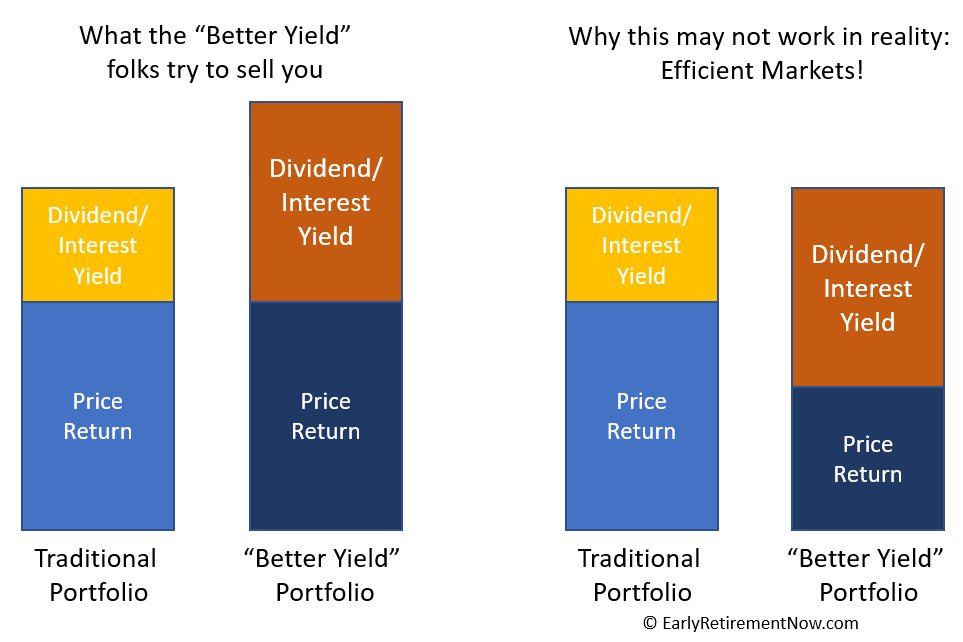

¿No es mejor una cartera de empresas que repartan altos dividendos?

Hay tres problemas con esta estrategia tan popular. El primero es que se invierte en un número reducido de acciones, lo que aumenta la variabilidad (puede ir mejor o peor según la suerte que tengamos con las empresas elegidas). El segundo es que los dividendos no son constantes, sino que en periodos de crisis algunas empresas optan por eliminarlos o, al menos, reducirlos.

Y el tercero, y quizás más importante, es que el beneficio esperado de invertir en empresas que reparten dividendos es el mismo que invertir en las que no los reparten. En las segundas, todo el beneficio se concentrará en la subida del valor de la acción, mientras que en las primeras se repartirá entre el dividendo entregado y el valor de la acción.