Tabla de contenidos

La bolsa no es más que un mercado en la que se compran y venden pequeños trozos de empresas (acciones).

El precio de estas acciones variará según la oferta y la demanda. Si yo quiero comprar una acción por 10 euros y un inversor quiere venderla por esa misma cantidad, pues ese será al valor de la acción. Si hay más gente que quiere comprar acciones de una empresa de la que quiere venderlas, estos últimos podrán exigir un precio mayor y el valor de la acción subirá. Obviamente, sucederá lo contrario cuando haya más gente queriendo vender que comprar.

Cada día, hay algunas acciones que suben y otras que bajan. Para poder tener una visión más general de cómo va el mercado se crearon los índices. En España el más conocido es el IBEX35, que recoge la evolución de las 35 principales empresas españolas. Sin embargo, no todas las empresas tienen la misma importancia en el índice, sino que su peso será proporcional a su capitalización (el valor de la suma de todas sus acciones). Por ejemplo, afectará mucho más al índice que Inditex (ahora mismo la empresa de mayor capitalización en España) suba un 10% a que lo haga Técnicas Reunidas, que ocupa uno de los últimos puestos de la lista.

A nivel mundial existen otros índices como el SP500 (500 de las principales empresas de Estados Unidos) o el MSCI World (unas 1600 de las principales empresas de todos los países desarrollados).

Invertir mediante acciones individuales

El objetivo de muchos inversores es conseguir «batir al índice». Es decir, conseguir tener una rentabilidad mayor que la media del mercado.

La idea parece sencilla: si el índice incluye todas las empresas, podemos olvidarnos las ‘peores’ acciones y quedarnos con las ‘mejores’. De esa manera, podríamos esperar un rendimiento mejor que simplemente invirtiendo en todas. Sin embargo, si una empresa tiene expectativas de crecimiento, el valor de su acción ya habrá subido acorde a ello. Y lo contrario en caso de malas expectativas. Es lo que se conoce como la hipótesis del mercado eficiente.

A pesar de ello, mucha gente se inicia en la inversión mediante la compra de acciones de empresas. Algunos tras analizar dichas empresas en profundidad, otros porque son de sectores de moda, porque han crecido mucho el año anterior o porque son empresas de toda la vida y suenan fiables. Algunas veces les sale bien la apuesta, y otras… no tanto.

Hay tres grandes problemas que presenta este tipo de inversión:

- Variabilidad. Este tipo de inversores suele invertir en un número pequeño de empresas. Eso provoca que el rendimiento tenga mucha variabilidad (puede ir muy bien o muy mal), ya que según cuáles hayan sido las empresas elegidas el resultado de la inversión puede ser muy distinto. Sí estas empresas son de los mismos sectores o del mismo país o región, la variabilidad será todavía mayor.

- Factor psicológico. Al elegir tú las empresas, tendrás que estar más o menos atento a su evolución para elegir el mejor momento de compra y de venta. Además, ser el responsable directo de tu inversión puede provocar cierto desgaste psicológico, sobre todo si las inversiones no salen bien. Este componente psicológico nos puede llevar a tomar decisiones poco racionales como comprar o vender acciones en el peor momento.

- Comisiones. Dependiendo del banco o broker utilizado, habrá que pagar comisión en la compra y venta de acciones, por su mantenimiento, por cobro de dividendos, por ampliaciones de capital, por cambio de broker…

Invertir mediante fondos de inversión

También es posible delegar en un gestor la tarea de elegir las empresas y el momento idóneo para comprar y vender. Esto se puede conseguir invirtiendo en fondos de inversión de gestión activa. En ellos, hay un equipo gestor encargado de hacer esta labor a cambio de una comisión (un porcentaje del dinero invertido).

Muchos pequeños inversores optan por esta opción tras ver la dificultad y el desgaste que conlleva tener que seleccionar, comprar y vender las acciones ellos mismos. Eso sí, también hay que decidir en qué fondo invertir (o en qué fondos). Los hay de todos los tipos, a gusto del consumidor: de un sector concreto, con una determinada filosofía de inversión, que compran empresas que consideran infravaloradas, que compran empresas en crecimiento…

Sin embargo, la mayoría de los fondos de inversión tiene un rendimiento inferior al índice. Cuanto mayor es el periodo analizado, mayor es el porcentaje de fondos que quedan por debajo del índice. Y los que consiguen batir al índice en un periodo no suelen hacerlo en el siguiente. ¿Cómo es esto posible si el equipo gestor está compuesto de especialistas en inversión?

Por qué es tan difícil batir al índice

Pues básicamente porque el índice es el mercado. El índice no es más que la media de las acciones, por lo que aproximadamente la mitad de los equipos gestores lo harán mejor que el índice y la otra mitad peor.

¿Entonces hay una probabilidad del 50% de que un fondo de inversión bata al índice? No, bastante menos. A la rentabilidad que consiga el equipo gestor hay que restarle los gastos corrientes del fondo (TER), que incluyen la comisión que se lleva dicho equipo por su labor. Estos gastos suelen rondar el 1,75% del dinero invertido en los fondos de gestión activa. Ese es el porcentaje de tu dinero que se va en gastos cada año, independientemente de los resultados obtenidos.

Además, hay otros gastos que no están incluidos en los gastos corrientes o TER del fondo, como son los gastos de corretaje/transacción que se pagan a un broker u operador por cada compra o venta de acciones que realice el fondo. Si el equipo gestor del fondo cambia de acciones frecuentemente, este gasto puede ser considerable.

En principio, el equipo gestor tratará de minimizar este coste. Sin embargo, hay que tener en cuenta que a veces los gestores y el broker pueden pertenecer al mismo grupo empresarial, por lo que quizás no tengan mucho interés en minimizar estos gastos. Algunos estudios cifran estos gastos de transacciones en torno a 0,5% anual en los fondos de gestión activa, aunque con grandes diferencias entre fondos. Cuanto mayor sea la rotación de los activos de la cartera, mayor será el gasto.

Así que lo esperado es que un fondo de inversión quede un 2,25% (o los gastos que tenga) por debajo del índice. Unas veces puede ir mejor y otras… no tanto.

Invertir en el índice

Por estos motivos cada vez más gente opta por invertir con fondos o ETF indexados. Estos productos de inversión replican a un índice concreto, por lo que invierten en acciones de todas las empresas incluidas en dicho índice con la ponderación correspondiente.

Este tipo de inversión es conocida como «inversión pasiva», ya que no necesita que el equipo gestor decida en qué empresas invertir y cuándo. Gracias a ello, suelen tener unas comisiones mucho menores que los fondos de gestión activa.

Las tres principales características de este tipo de inversión son las siguientes:

- Menor variabilidad. En la gestión activa se invierte en un número pequeño de acciones. Por lo tanto, su rendimiento depende de dos factores: cómo vaya el mercado (el índice) y de la pericia (y/o suerte) en la elección de esas acciones.

En la gestión pasiva se compran todas las acciones que componen uno o varios índices, por lo que el número de empresas en las que se invierte es mucho mayor (por ejemplo, el índice MSCI World incluye unas 1600 empresas). Eso hace que su rendimiento solo dependa de un único factor: cómo vaya el mercado (el índice).

- Menores comisiones. Gane o pierda dinero un fondo de inversión, la comisión del equipo gestor está garantizada. Las altas comisiones de la gestión activa son uno de los mayores frenos que impiden a nuestra inversión crecer. Por ejemplo, una comisión de un 1,75% significa que de una inversión de 100.000 euros se paga 1.750 euros al equipo gestor cada año.

En la inversión pasiva las comisiones son mucho menores. Según la cartera, los gastos corrientes (TER) suelen rondar entre los 0,10% y los 0,35%. Además, apenas hay cambios en las acciones que conforman el índice, por lo que apenas habrá gastos de corretaje/transacción. Gracias al interés compuesto, esta diferencia con la gestión activa puede significar un rendimiento de la cartera mucho mayor al cabo de los años.

- Factor psicológico. En la inversión pasiva el número de decisiones a tomar será mucho menor que en la gestión activa. De hecho, la decisión más complicada será no hacer nada y seguir el rumbo pese a los vaivenes del mercado.

Comparativa fondos activos vs indexados

Una vez tenemos a nuestra disposición fondos indexados, los cuales nos aseguran la obtención de la rentabilidad de los índices (menos una pequeña comisión), ¿cuál es el sentido o misión de los fondos de gestión activa?. Los gestores de estos fondos activos nos prometen que, dado su «talento» para seleccionar las acciones, sectores o países actualmente infravalorados, y desechar aquellos sobrevalorados, van a ser capaces de superar a los índices, ya que estos últimos incluyen todos los títulos, según ellos “sin distinguir entre buenos y malos”.

Se pueden debatir extensamente los argumentos teóricos a favor o en contra de esa supuesta capacidad de los gestores para seleccionar los activos correctos y elegir el momento adecuado para comprarlos y venderlos, pero lo más práctico es analizar los datos históricos existentes, para contrastar si los gestores están cumpliendo lo que nos prometen.

Comparativa fondos activos vs índices

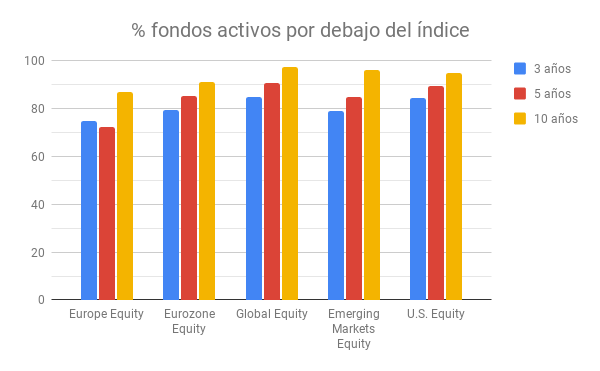

Uno de los principales estudios que analizan los datos históricos para contribuir a este debate es el SPIVA (S&P Indices Versus Active) que publica semestralmente S&P Dow Jones desde 2002. Realizan el análisis para los fondos de las diversas regiones del mundo, siendo el SPIVA® Europe Scorecard el que da cuenta de los fondos europeos. En él, comparan la rentabilidad de los fondos de gestión activa con la rentabilidad de los índices que teóricamente les corresponderían como benchmark, en los últimos 1, 3, 5 y 10 años.

Una cuestión importante de su metodología, para que los resultados sean representativos, es que eliminan el sesgo de supervivencia, es decir, incluyen en la comparativa todos los fondos activos existentes al principio de cada periodo. En otros estudios de este tipo únicamente se tienen en cuenta los fondos supervivientes al final del periodo, lo cual les hace presentar una imagen de los fondos activos más favorable que la real.

El siguiente gráfico presenta un resumen de los resultados del último estudio semestral:

Como se puede ver en todas las categorías, tan solo una minoría de fondos activos son capaces de batir a sus índices, disminuyendo progresivamente su número a lo largo del tiempo. Incluso aquellos fondos que lo hacen mejor durante algunos años, acaban sucumbiendo a la tremenda dificultad de batir de forma consistente a los índices. Para el periodo de 10 años, de media únicamente un 5% de los fondos es capaz de mantenerse por encima. ¿Cómo saber con antelación qué fondo estará entre ese puñado de afortunados? Es destacable también que la categoría de Mercados Emergentes, en la que supuestamente la gestión activa debería «tenerlo más fácil”, debido a ser un mercado menos eficiente, los porcentajes son igual de malos que en los Mercados Desarrollados.

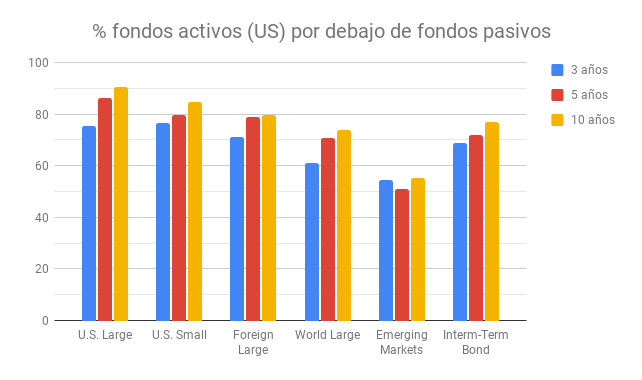

Comparativa fondos activos vs fondos pasivos

Otro interesante estudio para poder evaluar con datos prácticos la disyuntiva entre gestión activa y pasiva es el Morningstar’s Active/Passive Barometer, publicado también de forma semestral.

Se puede decir que la comparación que hace este estudio es “más justa”, ya que en lugar de comparar la rentabilidad de los fondos activos con un índice, cuya rentabilidad es teórica, lo que utiliza como referencia es la rentabilidad media de los fondos indexados (y ETFs) de la categoría Morningstar correspondiente. Otras diferencias respecto al estudio de S&P son que los fondos analizados son americanos, no europeos, y que también se evalúan fondos de renta fija, los cuales van a obtener unos porcentajes de underpeformance similares a los de renta variable.

Los resultados siguen siendo favorables a los fondos pasivos, aunque los porcentajes sean menos apabullantes que en el SPIVA.

Eligiendo fondos activos «ganadores»

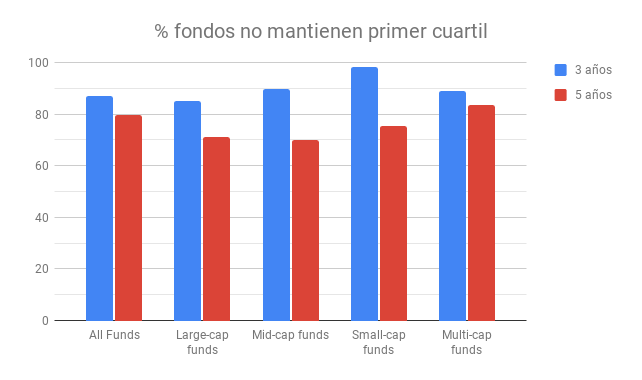

Aún viendo que la mayoría de los fondos activos obtienen peores rentabilidades que los fondos indexados a medio/largo plazo, hay inversores que se siguen aferrando a la existencia de un porcentaje de gestores que han logrado superarlos, y por tanto consideran posible elegir esos fondos ganadores por adelantado. El criterio que pueden pretender utilizar es el de seleccionar aquellos fondos que en los últimos años lo han hecho mejor que el resto, lo cual sería supuestamente un indicador de que esos gestores tienen talento (y no suerte), y podrán seguir superando al mercado en el futuro. Para comprobar qué probabilidades de éxito tienen quienes hagan este tipo de selección, S&P Dow Jones también publica otro informe, llamado Persistence Scorecard, analizando cuántos fondos que han obtenido buenas rentabilidades en el pasado, lo siguen haciendo de forma consistente en el futuro.

Uno de los análisis que hacen consiste en recoger los fondos que en un periodo de 3 años (2014-2016) estaban en el primer cuartil (el 25% con las mayores rentabilidades), y ver cuántos de ellos consiguieron ubicarse en el mismo cuartil en el siguiente periodo de 3 años (2017-2019). Y también para periodos de 5 años (2010-2014 -> 2015-2019).

En el siguiente gráfico se muestra el porcentaje de fondos que no fueron capaces de mantenerse en las primeras posiciones:

Es decir, aún seleccionando los fondos activos que mejor lo hayan hecho en los últimos años, sigue siendo tremendamente difícil acertar cuáles van a ser aquellos capaces de mantener una constancia en sus rentabilidades en el futuro.

En resumen, lo que los datos históricos muestran es una clara incapacidad por parte de la práctica totalidad de los gestores activos para batir consistentemente a sus índices, a pesar de ser ésta su única razón de ser, y que estos malos resultados se producen tanto en los distintos mercados desarrollados como en otros considerados menos eficientes como los emergentes, las small-caps o la renta fija.

Preguntas frecuentes

Si elijo fondos de inversión que hayan batido al índice en los últimos años, ¿puedo esperar que lo batan también en los siguientes años?

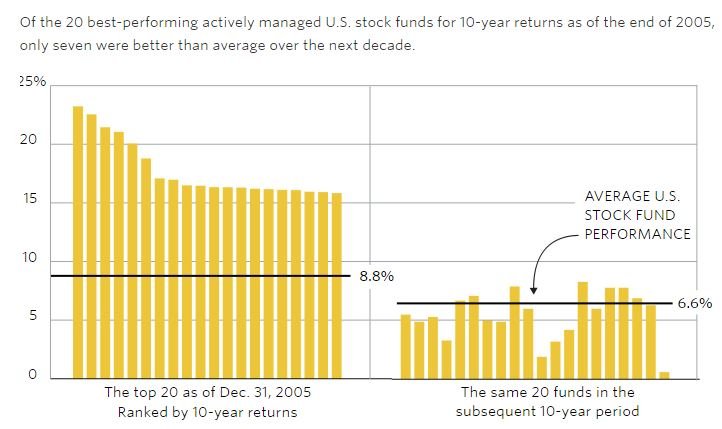

No. En un estudio del Wall Street Journal seleccionaron los 20 fondos que mejor rendimiento habían tenido un un periodo de 10 años y vieron qué rendimiento habían tenido esos mismos fondos en los 10 años siguientes. Solo 7 de los 20 fondos superaron ligeramente al índice en ese segundo periodo, mientras que los 13 fondos restantes quedaron por debajo del índice (algunos muy por debajo).

Cuando vemos los fondos que han tenido el mejor rendimiento en los últimos 10 años, no estamos viendo los fondos en lo que tenemos que invertir ahora, sino hace 10 años (si tuviésemos una máquina del tiempo). Recuerda siempre que los rendimientos pasados no son una garantía de las ganancias futuras.

¿Por qué si la gestión activa no es capaz de superar al índice muchas personas sigue invirtiendo con este tipo de inversión de altas comisiones?

La bolsa históricamente ha tenido una tendencia creciente a largo plazo. Por lo tanto, los inversores de muchos fondos seguirán ganando dinero a pesar de que el fondo quede por debajo del índice. Eso sí, a largo plazo habrán dejado de ganar mucho dinero debido a las comisiones pagadas.

He leído un artículo que habla sobre los riesgos de la inversión indexada. ¿Qué tiene de cierto?

Hay toda una industria en torno a la inversión activa (equipos gestores, bancos, prensa especializada, comerciales, analistas, páginas web…) que se está tambaleando por culpa del auge de la inversión pasiva. Por ejemplo, cuando un empleado de banca recomienda un fondo de inversión a un cliente es porque el banco se lleva una comisión considerable al contratar ese fondo a través de ellos.

Desde esas industrias a veces se difama a la inversión pasiva diciendo que los fondos índice pueden propiciar burbujas, ya que compran más acciones de las empresas que suben en bolsa y venden acciones de las que van mal. Sin embargo, un fondo índice no funciona así. Si las acciones de una empresa aumentan de valor, también aumentará su valor en el índice. El gestor del fondo índice no tendrá que hacer nada, ya que como las acciones que ya poseía de esa empresa han subido de valor, ya representan un porcentaje mayor respecto al total de la inversión.

La inversión pasiva y, en concreto, la filosofía Bogleheads no potencian ningún tipo de burbuja ya que no priorizan unas acciones sobre otras, sino que tratan de invertir en todas las empresas del mundo. De hecho, algunos tipos de inversión activa sí que tienden a sobreponderar en sus carteras las acciones que más estén creciendo en ese momento, provocando que crezcan más. Y eso sí que puede potenciar alguna burbuja.