Tabla de contenidos

La renta variable hace referencia a las acciones de empresas que tendremos en nuestra cartera. Su principal función es aportar una mayor rentabilidad a la cartera a largo plazo. Si bien los valores de las acciones suben y bajan a lo largo del tiempo, históricamente la tendencia a largo plazo de la renta variable es creciente.

Sin embargo, esta mayor rentabilidad está asociada a un mayor riesgo y volatilidad, ya que el valor de las acciones puede sufrir fuertes subidas y caídas, que pueden prolongarse en el tiempo. Es decir, que mientras a largo plazo la renta variable suele ser creciente, a corto o medio plazo su rentabilidad es incierta. Si bien esta incertidumbre es inherente a la rentabilidad que ofrece la renta variable, podemos tratar de reducirla mediante la diversificación.

Si invirtiésemos en una única empresa, la rentabilidad de la cartera dependerá de la suerte que tengamos con la empresa elegida. Por lo tanto, la volatilidad será muy alta o, dicho en otras palabras, nos puede llegar a ir muy bien o muy mal. Si en vez de en una solo, invertiésemos en 100 empresas, las empresas a las que les vaya mal se compensarán con las que les vaya mejor. Por lo tanto, la volatilidad de la cartera será menor. Por norma general, cuantas más empresas incluyamos, la volatilidad será menor.

Eso sí, si todas las empresas son del mismo sector, tendrán un comportamiento más o menos similar. Así, el rendimiento de la cartera dependerá de cómo le vaya al sector, por lo que no se reducirá tanto la volatilidad. Lo mismo pasa si solo se invierte en empresas del mismo país o región. Por lo tanto, la mayor reducción de volatilidad se producirá en una cartera diversificada en empresas, sectores y regiones.

Esta diversificación la conseguiremos invirtiendo en fondos índice que incluyan un número alto de empresas de todos los tamaños, sectores y regiones del mundo. Al no disponer de fondos que sigan un índice así, tendremos que combinar varios fondos si queremos aumentar al máximo la diversificación y reducir así la volatilidad de la cartera.

Dividendos y fondos de acumulación

Algunas empresas reparten parte de sus beneficios entre sus accionistas mediante dividendos. De hecho, de ahí proviene el término de «renta variable». Otras empresas, sin embargo, reinvierten sus beneficios en la propia empresa, por lo que el crecimiento esperado del valor de sus acciones será mayor.

Los fondos de distribución reparten los dividendos a los inversores, por lo que estos deberán pagar impuestos por cobrarlos (entre un 19% y 23%), aunque luego los usen para comprar más acciones. Por el contrario, los fondos de acumulación reinvierten los dividendos en la compra de más acciones, por lo que se pospone el pago de impuestos a cuando realmente se vaya a retirar el dinero. Debido a la fiscalidad presente en España, se recomienda utilizar fondos de acumulación tanto en la fase de aportaciones a la cartera como en la fase de retirar el dinero de la inversión.

Veamos ahora las diferentes opciones que tenemos para la renta variable.

Un fondo de países desarrollados (World)

La opción más sencilla para lograr una alta diversificación es invertir en un único fondo de renta variable. Este fondo sigue al índice MSCI World, que incluye unas 1.600 empresas de tamaño mediano y grande de todos los países desarrollados y de todos los sectores.

A pesar de su sencillez, es un fondo muy diversificado en regiones y sectores. Y su rendimiento será bastante similar (unas veces, mejor; otras, peor) a otras opciones más complejas que veremos a continuación.

Añadir un fondo de países emergentes

Podernos aumentar la diversificación de la cartera al complementar el fondo World (que incluye países desarrollados) con otro fondo que incluya los países emergentes. Con solo dos fondos, se estaría invirtiendo en empresas de todo el mundo (o casi, pues no se estaría invirtiendo en empresas de países como Estonia, Senegal o Vietnam que MSCI no los considera ni emergentes).

Para ver qué peso darle a cada fondo habrá que fijarse en la capitalización del índice que sigue cada fondo (MSCI World Index y MSCI Emerging Markets Index; hay que fijarse en el número que viene debajo de «Mkt Cap» en la segunda página y ver qué porcentaje supone cada fondo respecto a la suma de ambas capitalizaciones). A fecha de julio de 2020 (tampoco suele cambiar mucho) la distribución es la siguiente:

- 88% World

- 12% Emergentes

No hace falta ser muy preciso con los decimales, por lo que nos quedaremos con que el fondo World es unas 7 veces más grande que el Emergentes. Por ejemplo, si optamos por una cartera con 70% de renta variable, podría quedar más o menos así:

- 60% World

- 10% Emergentes

- 30% Renta fija

En el ejemplo, el fondo World es 6 veces más grande que el Emergentes. Sería más preciso que fuese 61-9, pero 60-10 es una aproximación válida y con números redondos.

Añadir un fondo de empresas pequeñas (Small Cap)

Los dos fondos anteriores incluyen empresas de tamaño mediano y grande de todo el mundo. Si bien la diversificación ya es muy amplia con solo dos fondos, es cierto que no estaríamos invirtiendo en empresas de tamaño pequeño (conocidas como Small Cap: capitalización pequeña). Lo ideal sería poder invertir en empresas pequeñas de todo el mundo, pero actualmente el único fondo de empresas pequeñas del que disponemos solo incluye aquellas de países desarrollados.

Para ver qué peso darle a cada fondo, tenemos que fijarnos en las capitalizaciones de los índices anteriores y del MSCI World Small Cap Index y ver qué proporción supone cada uno respecto de la suma de los tres. A fecha de julio de 2020 (tampoco suele cambiar mucho) la distribución es la siguiente:

- 79% World

- 11% Emergentes

- 10% Small Cap

Es decir, el fondo de Emergentes y el de Small Cap tienen prácticamente el mismo tamaño. Y el World es unas 8 veces más grande que cada uno de ellos. Por ejemplo, en una cartera con un 70% de renta variable quedaría así (redondeando porcentajes):

- 50% World

- 10% Emergentes

- 10% Small Cap

- 30% Renta fija

Igual que antes, 55-8-7 sería más preciso, pero tampoco pasaría nada por optar por números más redondos si eso te ayuda.

¿Utilizar fondos regionales en vez de un fondo World?

Los países desarrollados (incluidos en el fondo World) se pueden desglosar en cuatro regiones: Norteamérica (formado por Estados Unidos y Canadá), Europa (no incluye los países emergentes), “Pacífico sin Japón” (incluye Australia, Hong Kong, Singapur y Nueva Zelanda) y Japón. En vez de utilizar un único fondo World que incluya empresas de todas estas regiones, se puede contratar un fondo distinto para cada región. Eso sí, nos estaríamos dejando Israel sin invertir, ya que a pesar de ser considerado un país desarrollado y estar incluido en el MSCI World, no está incluido en ninguno de los índices regionales anteriores.

El motivo principal por el que algunos inversores optan por una cartera con fondos regionales es por la reducción de comisiones. En algunas gestoras, aunque no en todas, la comisión de estos fondos regionales es menor que la comisión de un fondo World. Eso sí, a cambio la cartera es más compleja y dificulta un poco el rebalanceo.

Además, si se cuenta con otros productos financieros que sobreponderen unas regiones sobre otras (planes de pensiones, roboadvisors, ETFs de alguna región…), puede ser útil utilizar fondos regionales para equilibrar las regiones según su capitalización. Por otro lado, una cartera regional también puede servir para usar gestoras distintas en cada fondo.

Para ver qué peso darle a cada fondo, tenemos que fijarnos en la capitalización del índice de cada región: MSCI North America Index, MSCI Europe Index, MSCI Japan Index y MSCI Pacific ex Japan Index. A fecha de julio de 2020 el fondo World se puede descomponer de la siguiente manera:

- Norteamérica: 69%

- Europa: 19,5%

- Japón: 8%

- Pacífico sin Japón: 3,5%

Al incrementar el número de fondos y el peso de estos, ya no es tan fácil redondear los porcentajes.

Nota. Algunas gestoras no ofrecen ningún fondo de Norteamérica, pero sí de Estados Unidos. Por lo tanto, tendremos que tener en cuenta la capitalización del índice que siguen estos fondos: S&P 500 (hay que fijarse en el número que aparece bajo «Total Market Cap» en la quinta página), que incluye 500 de las principales empresas estadounidenses. Eso sí, nos estaríamos dejando Canadá sin invertir, además de Israel.

Entonces, ¿qué renta variable debería llevar en mi cartera?

Una muy buena opción suele ser optar por el combo World+Emergentes, ya que con solo dos fondos se consigue invertir en todo el mundo. A partir de ahí hay quien opta por carteras más complejas para añadir empresas pequeñas o para reducir ligeramente las comisiones. Eso sí, hay que tener claro que una cartera más compleja no implica más rentabilidad.

En el otro extremo, hay quienes optan por simplificar al máximo y utilizar únicamente el fondo World. Eso sí, se dejan una parte del mundo sin invertir.

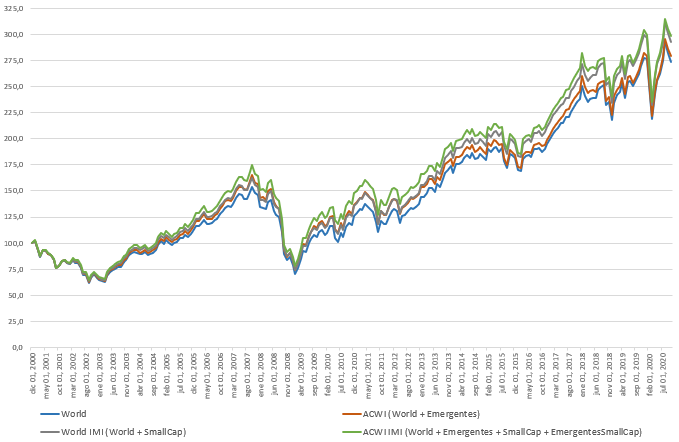

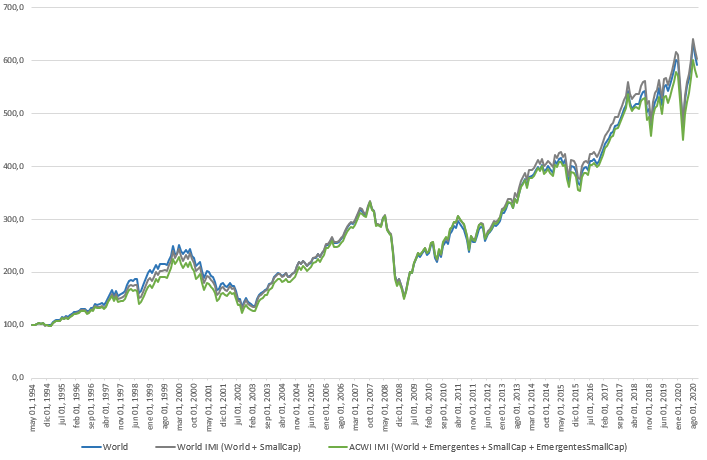

Debido a que el fondo World supone en alto porcentaje de la renta variable en todas las opciones, todas ellas tienen un comportamiento más o menos similar. En el siguiente gráfico podemos comprobar la evolución de una inversión de 100 euros en renta variable a lo largo de 20 años teniendo en cuenta diversos índices.

Nada nos asegura que las opciones que han quedado por encima lo vuelvan a hacer durante los próximos 20 años. De hecho, si empezamos la simulación 6 años antes, los resultados varían. En cualquier caso, las diferencias son pequeñas.

Preguntas frecuentes:

Si en el pasado Estados Unidos ha sido el país que mejores rendimientos ha dado, ¿no deberíamos darle más peso?

Lo primero que hay que tener en cuenta es que los rendimientos pasados no garantizan los rendimientos futuros. El país que mejor lo haga en las próximas décadas no tiene por qué ser el mismo que en las décadas anteriores. También hubo una época en la que las empresas japonesas eran las que mayor crecimiento tenían… hasta que dejaron de serlo.

Dicho esto, el fondo World tiene más de un 65% de peso en Estados Unidos. Si las empresas de Estados Unidos crecen por encima de otras regiones, este porcentaje subirá. Si hay otras regiones que lo hagan mejor, serán esas regiones las que suban.

¿No está Estados Unidos sobrerrepresentado?

Curiosamente, esta pregunta y la anterior (que dicen justo lo contrario) son las dos más comunes en el foro. Estados Unidos tiene bastante peso en el índice MSCI World porque posee grandes empresas que venden en todo el mundo pero que cotizan en Estados Unidos. Empresas como Google, Amazon, Microsoft, Cocacola, Apple, Facebook, Johnson & Johnson, Visa, McDonalds, Disney… facturan en todo el mundo, por lo que no son tan dependientes de la situación en Estados Unidos.

¿No están los países emergentes, especialmente China, infrarrepresentados? ¿No deberíamos ponderar a los países por su producto interior bruto (PIB)?

Hay que tener en cuenta que invertimos en empresas, no en países. En los países emergentes hay muchas empresas extranjeras que venden y trabajan allí. Por lo que al invertir en empresas con sede en países desarrollados también se está invirtiendo, de alguna manera, en países emergentes. De todas formas, si las empresas de países emergentes van creciendo, su peso en el índice también irá creciendo.

Si nos fijamos en el producto interior bruto (PIB), China ocupa uno de los primeros puestos. Sin embargo, en China hay muchas empresas estatales o grandes empresas como Huawei en las que solo pueden comprar acciones sus empleados. Si en un futuro estas empresas pasan a ser invertibles, se incluirán en el índice y aumentará el peso de China dentro de él.

Además de China, en los primeros puestos de la lista de países por PIB también tenemos a países como India, Indonesia, Rusia o Brasil. Países grandes pero casi sin empresas importantes a nivel mundial. Si invirtiésemos por PIB, estaríamos sobreponderando a las empresas de esos países. En el lado contrario tenemos a países como Suiza, un país pequeño pero con varias empresas importantes a nivel mundial (Nestle, Roche, Novartis…).

Si bien existe un índice que pondera según el PIB de cada país, su comportamiento no es muy distinto de un índice ACWI (World + Emergentes), pero con algo más de variabilidad. Sin embargo, no es fácil encontrar fondos que sigan este índice, en parte debido a que los gestores del fondo tendrían que estar continuamente ajustando la ponderación de las empresas según el PIB de cada país. Esto provocaría que los gastos del fondo fuesen mayores, por lo que su rendimiento sería menor.

¿Debería incluir en mi cartera un fondo immobiliario (REITs)?

Los fondos REITs (Real Estate Investment Trusts) invierten en empresas de bienes inmuebles. Esas empresas ya están incluidos en los fondos indexados comentados anteriormente. A pesar de eso, algunos autores han recomendado aumentar su peso debido a las características de este tipo de empresas. Por ejemplo, Rick Ferri argumenta que en Estados Unidos este tipo de empresas solo suponen un 3% del índice, cuando los bienes inmuebles representan un 13% de la economía. Por eso, recomienda añadir un fondo REITs a la cartera que suponga un 10% de la renta variable.

Sin embargo, al incluir un fondo REITs no se está invirtiendo en ese 10% de la economía, sino que se está sobreponderando a otras empresas de ese mismo sector. Además, varios estudios recientes han concluido que este tipo de empresas no es un activo distinto a las acciones y que sobreponderar estas empresas no aporta ningún beneficio y solo hace más compleja la cartera (otro enlace, otro y otro).

Aun así, quien desee añadirlo, puede dar en torno a una décima parte del porcentaje del fondo World al fondo REITs, por lo que en una cartera con un 70% de renta variable quedaría así (redondeando porcentajes):

- 45% World

- 10% Emergentes

- 10% Small Cap

- 5% REITs

- 30% Renta fija

¿No es muy arriesgado incluir toda o casi toda la renta variable en un único fondo World?

No. Puede darnos una falsa sensación de seguridad tener un fondo para cada región, ya que parece que no te lo juegas todo a una carta. Sin embargo, el resultado será prácticamente el mismo que si tienes un fondo que sea la unión de todos los anteriores. El fondo World tiene más de mil empresas de tamaño mediano y grande de todos los países desarrollados y de todos los sectores. Por lo tanto, es una inversión muy diversificada.

Dicho esto, hay que tener en cuenta que cualquier inversión en renta variable puede subir o bajar. Por lo que por muy diversificada que sea una inversión, nunca estará libre de cierto riesgo.

¿Debería invertir en fondos en euros o en dólares?

Si invertimos en un fondo en euros de renta variable de Estados Unidos, la rentabilidad del mismo dependerá de la evolución del cambio euro-dólar. Por ejemplo, si el dólar se devalúa respecto al euro obtendremos una menor rentabilidad que un inversor estadounidense invirtiendo en dólares. Y lo contrario si es el euro el que se devalúa respecto al dólar.

Al contrario de lo que pudiera parecer, este riesgo del cambio de divisa no se elimina al invertir en un fondo en dólares. De hecho, se obtendrá la misma rentabilidad en un caso que en el otro. Veámoslo con un ejemplo.

El año 2020, a pesar de la crisis del coronavirus, fue un buen año para las empresas de Estados Unidos. El índice SP500 (en dólares) subió un 17,7% en un único año. Por otro lado, ese año el dólar se devaluó respecto al euro (un euro pasó de valer 1,12 dólares a principio de año a 1,22 a final de año). Debido a ello, la rentabilidad para el mismo índice, pero en euros, fue de solo un 8,0%. Un inversor europeo que hubiese invertido 1.000 euros a principios del año en un fondo en euros al final del año tendría 1.080 euros (una subida del 8,0%). Si ese mismo inversor hubiese invertido esos mismos 1.000 euros en un fondo en dólares, habría invertido 1.120 dólares (1,12 dólares por cada euro). A final de año tendría 1.318 dólares (un crecimiento del 17,8%), que sería lo mismo que 1.080 euros (1,22 dólares por cada euro). El mismo resultado que con el fondo en euros.

Además, al invertir en un fondo en dólares se está realizando un cambio de divisa, por lo que se pagará una comisión por ello. Por lo tanto, no tiene sentido invertir en fondos en dólares (o cualquier otra divisa distinta de la nuestra), ya que obtendremos la misma rentabilidad menos la comisión del cambio de divisa.

Existe una tercera opción que consiste en invertir en fondos en euros que cubran el riesgo de divisa. Estos fondos utilizan un seguro para garantizar que la rentabilidad en euros será igual que la rentabilidad de la moneda original de las acciones. Por ejemplo, en 2020 un inversor que hubiese invertido 1.000 euros en un fondo en euros con divisa cubierta habría obtenido 1.177 euros a final de año (un 17,7% de subida). La misma rentabilidad que un inversor estadounidense.

Sin embargo, el seguro del cambio de divisa supone un gasto extra (que no está incluido en los ‘gastos corrientes’ del fondo), que a largo plazo puede perjudicar a la rentabilidad de la cartera. Por lo tanto, se recomienda invertir en fondos en euros sin cubrir el riego de divisa.

Lo malo de invertir en todas las empresas es que también lo estás haciendo en empresas poco éticas. ¿Hay alguna alternativa?

Los índices ESG o SRI son índices que excluyen algunas empresas que consideran poco éticas por ser de algún sector concreto (armas, energías no renovables…) o porque tienen comportamientos que consideran poco éticos. Dependiendo de los criterios elegidos, el número de empresas excluidas puede ser mayor o menor.

Si se quiere aumentar al máximo la diversificación, y reducir así la volatilidad, se debería invertir en todas las empresas posibles según su capitalización, sin sobreponderar ni infraponderar ninguna empresa, sector o región. Si bien estos índices no cumplen este ideal, ya que reniegan de ciertos sectores, le dan un toque más ético a la inversión con una diversificación alta. Eso sí, cuanto mayor sea el número de empresas excluidas mayor será la volatilidad y más se alejará del índice original.

Por ejemplo, los índices FTSE Developed All Cap ex Controversies/Non-Renewable Energy/Vice Products/Weapons Index (capitalización en libras, no en dólares, como las otras) y FTSE Emerging All Cap ex Controversies/NonRenewable Energy/Vice Products/Weapons Index (capitalización en dólares) incluyen empresas de países desarrollados y emergentes, respectivamente, de tamaño grande, mediano y pequeño, pero excluyen empresas de energías no renovables, alcohol, tabaco, juegos de azar, pornografía y armas, así como empresas con comportamientos controvertidos. En los países desarrollados, las empresas excluidas representan un 14,5% de todas las empresas y en torno al 17% de la capitalización total. En los países emergentes, se excluye al 24,1% de las empresas y en torno al 13,4% de la capitalización total. En ambos casos se se sigue invirtiendo en la gran mayoría de empresas, por lo que no habrá muchas diferencias respecto al índice original.

Otro ejemplo lo tenemos en el índice S&P 500 ESG, que se basa en el índice S&P 500 (500 de las principales empresas de Estados Unidos). Las empresas excluidas suponen el 41% del total y en torno a un 26% de la capitalización total. Al ser porcentajes más altos, la desviación respecto al índice original será mayor.

Para combinar los índices hay que tener en cuenta la capitalización de los mismos, tal como hemos hecho antes. Eso sí, si se combina un índice FTSE de países desarrollados con un índice MSCI de países emergentes habrá países como Corea del Sur o Polonia que estarán incluidos en ambos índices. Esto se debe a que FTSE considera estos países como desarrollados, mientras que MSCI los considera países emergentes.