Tabla de contenidos

En los últimos años se está produciendo un continuo trasvase de dinero desde los fondos de gestión activa hacia los fondos de gestión pasiva o indexados. Los inversores están actuando a la vista de la evidencia que muestran los datos que comparan las rentabilidades de unos y otros fondos: la gran mayoría de los gestores activos no son capaces de superar los índices de los mercados en los que invierten, y los pocos que lo consiguen durante cierto periodo, no son capaces de mantener consistentemente este buen rendimiento.

Además de constatar esta evidencia, es recomendable preguntarse cuáles han sido las causas de este fracaso de la gestión activa, y más importante, si es razonable esperar que esas razones sigan siendo válidas en el futuro. A continuación vamos a presentar cuatro argumentos que de forma conjunta se hallan (y se hallarán en el futuro) detrás de la incapacidad de los gestores activos para lograr sus objetivos:

- Costes

- Profesionalización de la gestión de activos

- Eficiencia del mercado

- Asimetría de las rentabilidades

Costes

Disfrutar de costes más bajos es la explicación más simple del éxito de la gestión pasiva. Imaginemos un mercado en el que todos los activos se gestionan activamente y en el que se inserta una alternativa pasiva (a modo de deus ex machina). Esta alternativa pasiva compra una porción prorrateada de todas las empresas del mercado. Dado que los gestores pasivos compran una parte prorrateada de la capitalización de cada acción, su cartera, en conjunto, será idéntica a la cartera agregada de los gestores activos. Antes de costes, por tanto, las carteras pasiva y activa tendrán la misma rentabilidad.

Sin embargo, los costes de la gestión activa (investigación, transacciones, honorarios de gestión, etc.) son inherentemente más altos que los de la gestión pasiva. Por lo tanto, “medido adecuadamente, el dólar promedio gestionado activamente debe tener una rentabilidad inferior al dólar promedio gestionado pasivamente, neto de costes.” (W. Sharpe)

Para ilustrar la importancia de los costes, consideremos que el promedio de gastos para los fondos europeos de gestión activa en 2020 fue de 1,12%, en comparación con solo 0,19% para sus competidores pasivos (Morningstar). Esta diferencia de casi un 1% ofrece a los inversores una ventaja automática simplemente por elegir un fondo pasivo en lugar de uno activo. La creciente popularidad de los fondos indexados, junto con la consolidación de la industria y las economías de escala, tiene el potencial de reducir aún más los costes de los vehículos pasivos.

Profesionalización de la gestión de activos

La gestión de inversiones es un juego de suma cero. Para que unos inversores obtengan una rentabilidad superior a la media, otros inversores se deben encontrar por debajo de ella.

En este sentido, los inversores abarcan no solo a los gestores profesionales, sino a cualquier propietario de valores. Entre éstos tenemos por ejemplo a inversores particulares poco diversificados, con sus carteras concentradas en unos pocos valores, que no son conscientes de que están en un juego de suma cero.

Imaginemos por ejemplo a un inversor minorista conservador que solo posee unas pocas empresas eléctricas y de telecomunicaciones que pagan dividendos, porque valora su flujo de ingresos relativamente seguro. Dicho inversor es una fuente potencial de alfa (rentabilidad por encima del mercado) para todos los gestores profesionales que estén infraponderados en el sector de las utilities. De manera similar, todo ejecutivo que posee una posición concentrada en las acciones de su propia empresa es una fuente potencial de alfa para aquel gestor profesional que está infraponderado en esa industria o empresa.

Si los inversores profesionales representan una fracción relativamente pequeña de los activos de un mercado, estos inversores aficionados no diversificados pueden ser una fuente importante de rendimiento superior para los profesionales. El rendimiento superior obtenido por los profesionales es posible gracias al rendimiento inferior de los amateurs. Sin embargo, si los profesionales se convierten en la fuerza dominante en el mercado, y los inversores aficionados son relativamente poco importantes, el juego cambia: los profesionales ahora compiten entre sí.

Y esto es lo que ha ocurrido en las últimas décadas, en las que han tenido lugar varias tendencias:

- Los inversores particulares han ido sustituyendo la compra de acciones individuales por la suscripción de fondos de inversión.

- Miles de gestores, cada vez más capacitados y con mejores herramientas de análisis, han ido desembarcando en la gestoras de todo el mundo, con acceso a fuentes de datos e información instantánea.

- Los fondos indexados han ido acaparando un porcentaje cada vez mayor del mercado total.

Todo ello conduce a una situación en la que ya no es factible que cualquiera de esos gestores activos se beneficie de los errores de todos los demás con suficiente frecuencia y magnitud como para superar la rentabilidad del mercado.

Aquí es importante distinguir entre habilidad absoluta y relativa. La habilidad absoluta en la inversión activa requiere que los gestores accedan a información relevante y, basándose en alguna combinación de métricas de tipo fundamental, técnico o cuantitativo, obtengan una estimación de la diferencia entre el precio actual de una acción y su valor real. Criticar el desempeño de los gestores activos no significa en modo alguno rebatir su nivel absoluto de habilidad. Pero los gestores no operan de forma aislada, en una burbuja. La habilidad absoluta es necesaria para el éxito como gestor activo, pero no es suficiente. Es la habilidad relativa de un gestor respecto al resto la que determina su rendimiento superior o inferior. No basta con ser bueno valorando empresas, un gestor activo exitoso tiene que ser mejor que sus competidores.

La gestión de inversiones no es un caso único a este respecto, pero es algo poco habitual, lo cual hace que los inversores no juzguen correctamente a los gestores. Un médico estándar puede curar la mayoría de las enfermedades y un abogado estándar puede ser una fuente perfectamente adecuada de representación legal para la mayoría de las necesidades. De hecho, incluso los médicos y abogados por debajo del promedio aún pueden ser fuentes de valor considerable para sus clientes. Sin embargo, el mundo de la inversión es diferente: un gestor promedio no tiene ningún valor en absoluto, ya que obtener la rentabilidad del mercado es algo que se puede lograr “gratis” mediante los fondos indexados. Para que un inversor profesional obtenga un rendimiento superior al mercado para su cliente, ser bueno no es suficiente; debe ser excepcional.

Eficiencia del mercado

Se habla de que los mercados financieros son eficientes en el sentido de que los precios de los activos incorporan o reflejan toda la información que en cada momento hay disponible. Esta eficiencia implica que los precios se corresponden con el valor auténtico de los valores, y por tanto no es posible encontrar “chollos” en forma de empresas claramente baratas o caras. Lo cual a su vez impide a los gestores activos obtener rendimientos por encima del mercado.

Los detractores de esta hipótesis de los mercados eficientes señalan como prueba que refutaría esa supuesta perfección en la fijación de los precios, la existencia de burbujas como la de las punto-com, o de periodos con “precios de derribo” como el fondo de la crisis financiera. Pero lo cierto es que esos periodos se pueden considerar más bien “la excepción que confirma la regla”. Sí que existen algunos periodos puntuales en que los precios, vistos en retrospectiva, estaban alejados de lo que podríamos considerar su justo valor, y seguro que también hay siempre algunas empresas que se encuentran sobrevaloradas, y otras infravaloradas injustamente. Pero si observamos los mercados en su conjunto, y a medio-largo plazo, se puede afirmar que son los suficientemente eficientes como para que sea prácticamente imposible para los gestores activos batir la rentabilidad del mercado.

Asimetría de las rentabilidades

Si nos planteamos cómo las empresas de un mercado, o de un índice, contribuyen a la rentabilidad media de dicho índice, podríamos imaginarnos por ejemplo que aproximadamente la mitad de ellas obtienen una rentabilidad inferior a la media, y la otra mitad logra una rentabilidad superior. Eso representaría una distribución más o menos simétrica de las rentabilidades. La misión de la gestión activa sería en ese caso ser capaz de seleccionar acciones de la “mitad buena” de la distribución, y desechar las que quedan por debajo de la media.

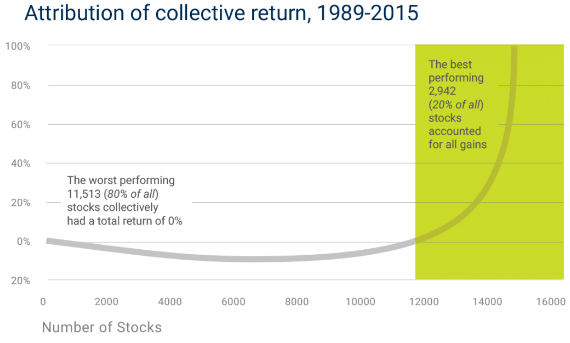

Pero en realidad la distribución de las rentabilidades es bastante asimétrica. Lo que los estudios ponen de relieve es que sólo unas pocas empresas contribuyen a la obtención de la rentabilidad de todo el mercado. Por ejemplo, tras analizar 14.500 acciones americanas entre 1989 y 2015, se obtuvo el sorprendente resultado de que el 20% de las más rentables eran responsables de todas las ganancias obtenidas en ese periodo, mientras que el 80% restante no habían aportado nada.

Si sólo son unos pocos valores los que, con sus altas rentabilidades durante un periodo concreto, determinan el rendimiento del mercado, cuando los gestores tratan de batir al índice mediante la selección de sólo algunos de los valores, lo más probable es que se dejen fuera algunos de esos pocos ganadores, y por lo tanto sus resultados queden por debajo de la media. Es decir, los gestores están jugando a un juego en el que las probabilidades están en su contra por las “condiciones” del propio juego. Ni siquiera es problema de falta de habilidad de los gestores, sino de que la “ruleta está trucada” en su contra.

En resumen, con todos estos argumentos se entiende perfectamente que la gestión activa esté abocada al fracaso en su intento de superar los índices. Tienen unos mayores costes en un juego de suma cero, en el que se enfrentan a una competencia feroz entre ellos, y en el que tienen las probabilidades en su contra. Y todo ello, en un mercado lo suficientemente eficiente como para dejar poquísimas oportunidades de encontrar valores con precios atractivos.