Efectivamente, la gente descarta rápidamente los PP sin pararse a hacer números. Un inversor joven, disciplinado y que tenga clara la estrategia puede aprovecharse de un PP incluso desde un marginal tan reducido como el del ejemplo anterior, sabiendo balancear bien el beneficio de rentabilidad sobre la iliquidez.

Mi recomendación es siempre la misma en este tema: cada uno tiene que hacer sus cálculos y balancear beneficios con riesgos. No es un tema en el que haya una recomendación universal y tampoco requiere ser matemático para hacer un simple cálculo de interés.

Un saludo!

Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

La incertidumbre es una posición incómoda, pero la certeza es una posición absurda.

—Voltaire

—Voltaire

-

kakadeluxe

- Mensajes: 929

- Registrado: Vie Feb 22, 2019 11:26

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Muy optimista, ese 4,5%dullinvestor escribió: ↑Mar Jun 18, 2019 18:56 Calculo el capital que acumulamos en 25 años, suponiendo que en el FI obtengo un 5% anual, y en el PP un 4,5% (ya que suelen tener mayores comisiones), y con aportaciones de 4.000€ al PP, y su “equivalente” al FI, 3.040€ (4000*(1-0,24)).

Leer este estudio de los planes de pensiones de España y veras si los PP son tan baratos como lo pintas: Rentabilidad de los Fondos de Pensiones en España. 2003-2018 (Return of Pension Funds in Spain. 2003-2018)

Así saldría la rentabilidad con una comisión de 1% y un rentabilidad de 4%, mas optimista.Según datos de la Dirección General de Seguros y Fondos de Pensiones, en 2007, un 36% de los fondos cobraron comisiones de gestión comprendidas entre el 2% y el 2,5% del patrimonio y un 24% de los fondos cobraron comisiones de gestión comprendidas entre el 1,5% y el 2% del patrimonio. Las comisiones de los fondos fueron: €563 millones en 2002, 622 en 2003, 712 en 2004, 816 en 2005, 924 en 2006, 1.050 en 2007 y €1.013 millones en 2008. Las elevadas comisiones explican sólo parcialmente la pobre rentabilidad de los planes de pensiones.

Cuando debería ser un 1,50% y un 3,50% que es mas realista:

Los cálculos para una rentabilidad de 4%, usando la hoja del compañero [mention]dullinvestor[/mention] , en esta hoja.

Vuelvo a repetirlo cuanto mas alto es el sueldo y mas alto es la retención de AEAT mas interesante es el plan de pensiones.

"El interés compuesto, la octava maravilla del mundo", Mayer Amschel Rothschild.

Tu Dinero * (1 + i)↑n

Tu Dinero * (1 + i)↑n

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Por precisar un poco. Los PP de Indexa tienen unos costes del 0.72% anual, lo cual incluye el TER de los ETFs en los que invierten. Los FI indexados tienen un TER de en torno al 0,3%, por lo que la diferencia con una cartera de fondos sería de en torno a un 0.42% anual. Pero si tenemos en cuenta que en USA invierten usando ETFs americanos, que tienen ventajas fiscales respecto a los FI europeos, calculo que la diferencia de costes totales no sea mayor de un 0.3% anual a favor de los fondos.kakadeluxe escribió: ↑Mié Jun 19, 2019 09:44Muy optimista, ese 4,5%dullinvestor escribió: ↑Mar Jun 18, 2019 18:56 Calculo el capital que acumulamos en 25 años, suponiendo que en el FI obtengo un 5% anual, y en el PP un 4,5% (ya que suelen tener mayores comisiones), y con aportaciones de 4.000€ al PP, y su “equivalente” al FI, 3.040€ (4000*(1-0,24)).

https://indexacapital.com/es/model?prod ... IhOvD_BwE

Saludos

-

kakadeluxe

- Mensajes: 929

- Registrado: Vie Feb 22, 2019 11:26

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Gracias por el matiz de Indexa; en un apartado de tu enlace explica las altas comisiones de la competencia.tomix escribió: ↑Mié Jun 19, 2019 11:28 Por precisar un poco. Los PP de Indexa tienen unos costes del 0.72% anual, lo cual incluye el TER de los ETFs en los que invierten. Los FI indexados tienen un TER de en torno al 0,3%, por lo que la diferencia con una cartera de fondos sería de en torno a un 0.42% anual. Pero si tenemos en cuenta que en USA invierten usando ETFs americanos, que tienen ventajas fiscales respecto a los FI europeos, calculo que la diferencia de costes totales no sea mayor de un 0.3% anual a favor de los fondos.

https://indexacapital.com/es/model?prod ... IhOvD_BwE

Estamos hablando de España y los cálculos del compañero ya incluye el tipo marginal del 24% y la retención de 19% de Hacienda, etc... y unas comisiones ficticias que son muy optimistas, teniendo en cuenta que mas del 95% de los planes de pensiones en España están gestionados por los bancos y aseguradoras.

Para aquellos que vivan en EE.UU. se debería hacer su propio estudio.

Resumiendo:

TER Fondo de inversión indexado global: 0,30%

TER Plan de pensiones global: entre el 1,50% y 2,00%

TER Indexa plan de pensiones: 0,72%

En este articulo se explica cuales son las nuevas comisiones que puede aplicar según la nueva ley: http://www.expansion.com/ahorro/pension ... b4641.html

Con estos nuevos porcentajes, la comisión media baja del 1,50% al 1,25%. A su vez, se reduce la comisión máxima de depósito del 0,25% al 0,20%.

"El interés compuesto, la octava maravilla del mundo", Mayer Amschel Rothschild.

Tu Dinero * (1 + i)↑n

Tu Dinero * (1 + i)↑n

-

dullinvestor

- Boglehead

- Mensajes: 231

- Registrado: Mié Ene 09, 2019 16:37

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Si nos fijamos un poco, el título de este hilo es: "Fondo indexado o plan de pensiones indexado?". Además, el usuario que planteaba la duda hacía referencia a Indexa Capital como posible comercializador que se planteaba utilizar.tomix escribió: ↑Mié Jun 19, 2019 11:28Por precisar un poco. Los PP de Indexa tienen unos costes del 0.72% anual, lo cual incluye el TER de los ETFs en los que invierten. Los FI indexados tienen un TER de en torno al 0,3%, por lo que la diferencia con una cartera de fondos sería de en torno a un 0.42% anual. Pero si tenemos en cuenta que en USA invierten usando ETFs americanos, que tienen ventajas fiscales respecto a los FI europeos, calculo que la diferencia de costes totales no sea mayor de un 0.3% anual a favor de los fondos.kakadeluxe escribió: ↑Mié Jun 19, 2019 09:44Muy optimista, ese 4,5%dullinvestor escribió: ↑Mar Jun 18, 2019 18:56 Calculo el capital que acumulamos en 25 años, suponiendo que en el FI obtengo un 5% anual, y en el PP un 4,5% (ya que suelen tener mayores comisiones), y con aportaciones de 4.000€ al PP, y su “equivalente” al FI, 3.040€ (4000*(1-0,24)).

https://indexacapital.com/es/model?prod ... IhOvD_BwE

Saludos

Por lo tanto, la comparación coherente es la que se realice entre fondos INDEXADOS y planes INDEXADOS. Tal como exponía [mention]tomix[/mention], si utilizamos los PP de Indexa como referencia, ese 0,50% es sin duda una diferencia adecuada, nada descabellada, entre las rentabilidades de ambos tipos de producto.

Es enriquecedor que existan discrepancias en nuestras opiniones, pero siempre desde el respeto.

"Investing should be dull. It shouldn't be exciting. Investing should be more like watching paint dry or grass grow. If you want excitement, take $800 and go to Las Vegas..." Paul Samuelson

Listado fondos indexados

Listado fondos indexados

-

kakadeluxe

- Mensajes: 929

- Registrado: Vie Feb 22, 2019 11:26

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Tienes razón, no me había fijado en el titulo que hablaba de planes de pensiones indexados, cuando solo hay uno que es Indexa. Si se hubiera puesto en el titulo o escrito en los mensajes sobre Indexa, en vez de planes de pensiones en general, no se prestaría a confusión.dullinvestor escribió: ↑Mié Jun 19, 2019 22:56 Si nos fijamos un poco, el título de este hilo es: "Fondo indexado o plan de pensiones indexado?". Además, el usuario que planteaba la duda hacía referencia a Indexa Capital como posible comercializador que se planteaba utilizar.

Por lo tanto, la comparación coherente es la que se realice entre fondos INDEXADOS y planes INDEXADOS. Tal como exponía tomix, si utilizamos los PP de Indexa como referencia, ese 0,50% es sin duda una diferencia adecuada, nada descabellada, entre las rentabilidades de ambos tipos de producto.

Es enriquecedor que existan discrepancias en nuestras opiniones, pero siempre desde el respeto.

Por cierto, tu hoja de calculo es muy útil, mira si puedes poner las rentabilidades y los TER de fondos y planes separados para hacer los cálculos.

Saludos y disculpas.

"El interés compuesto, la octava maravilla del mundo", Mayer Amschel Rothschild.

Tu Dinero * (1 + i)↑n

Tu Dinero * (1 + i)↑n

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

No solo es 0,5% un aproximación aceptable, sino que es optimista hacia la cartera de fondos. La diferencia entre lo que cobra indexa por un PP y una cartera estándar de fondos es menor al 0,3% solo basandonos en costes (un PP 100% acciones de indexa cuesta 0,6% desde hace unos meses) con la gran ventaja de que indexa utiliza ETF con las ventajas en retención que ello conlleva, lo que hace que prácticamente sean casi equivalentes en rentabilidad a largo plazo, incluso si nos basamos en algunos datos empiricos de la comparación de fondos vs ETF podría ser incluso superior la del plan.kakadeluxe escribió: ↑Mié Jun 19, 2019 09:44Muy optimista, ese 4,5%dullinvestor escribió: ↑Mar Jun 18, 2019 18:56 Calculo el capital que acumulamos en 25 años, suponiendo que en el FI obtengo un 5% anual, y en el PP un 4,5% (ya que suelen tener mayores comisiones), y con aportaciones de 4.000€ al PP, y su “equivalente” al FI, 3.040€ (4000*(1-0,24)).

Leer este estudio de los planes de pensiones de España y veras si los PP son tan baratos como lo pintas: Rentabilidad de los Fondos de Pensiones en España. 2003-2018 (Return of Pension Funds in Spain. 2003-2018)

Así saldría la rentabilidad con una comisión de 1% y un rentabilidad de 4%, mas optimista.Según datos de la Dirección General de Seguros y Fondos de Pensiones, en 2007, un 36% de los fondos cobraron comisiones de gestión comprendidas entre el 2% y el 2,5% del patrimonio y un 24% de los fondos cobraron comisiones de gestión comprendidas entre el 1,5% y el 2% del patrimonio. Las comisiones de los fondos fueron: €563 millones en 2002, 622 en 2003, 712 en 2004, 816 en 2005, 924 en 2006, 1.050 en 2007 y €1.013 millones en 2008. Las elevadas comisiones explican sólo parcialmente la pobre rentabilidad de los planes de pensiones.

Cuando debería ser un 1,50% y un 3,50% que es mas realista:

Los cálculos para una rentabilidad de 4%, usando la hoja del compañero @dullinvestor , en esta hoja.

Vuelvo a repetirlo cuanto mas alto es el sueldo y mas alto es la retención de AEAT mas interesante es el plan de pensiones.

Por supuesto si comparamos con PP no indexados esta diferencia sería muy superior, pero nunca ha sido la temática de este hilo (ni del foro!).

Un abrazo!

La incertidumbre es una posición incómoda, pero la certeza es una posición absurda.

—Voltaire

—Voltaire

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Creo que lo que más me gusta de tu simulación son los 25 años rescatando la inversióndullinvestor escribió: ↑Mar Jun 18, 2019 18:56 He hecho algunos números, a ver qué os parecen. Como ya sabemos, aportar a un PP nos permite pagar cada año menos impuestos que si invirtiéramos sólo en fondos de inversión. ¿Cuánto menos?. Pues si suponemos un tipo marginal del 24%, al invertir 1.000 euros en PP pagaríamos 240 euros menos de impuestos. Es decir, con el mismo “esfuerzo inversor” (o más bien “ahorrador”) se invertirían 1.000€ en un PP, o 760€ en un FI. He aquí la gran potencia de los PP, que nos permiten ahorrar más año a año.

Calculo el capital que acumulamos en 25 años, suponiendo que en el FI obtengo un 5% anual, y en el PP un 4,5% (ya que suelen tener mayores comisiones), y con aportaciones de 4.000€ al PP, y su “equivalente” al FI, 3.040€ (4000*(1-0,24)).

FI: 145.090€

PP: 178.261€

Es decir, hemos acumulado casi un 23% más en el PP.

Vamos ahora a empezar a disponer de dicho capital, y decidimos que queremos obtener 8.000€ todos los años, una vez descontados los impuestos. Supongo que el tipo marginal sigue siendo el 24%, por lo que, en el caso del PP tengo que reembolsar 9.920€ (8000*(1+0,24)). Y en el caso del FI, el reembolso “bruto” irá variando año a año, en función del % de plusvalía que vaya calculando que llevo acumulada (saldo-aportaciones acumuladas), y asumiendo un tipo impositivo del 19% sobre dichas plusvalías.

Pues éste es el gráfico que muestra la evolución del saldo de cada producto:

Como veis, la ventaja inicial del PP es tan grande que se mantiene por encima durante todo el periodo, a pesar de que esté pagando año a año más impuestos que el FI.

Los supuestos empleados creo que no son precisamente beneficiosos para el PP: obtiene un 0,5% menos de rentabilidad, el tipo marginal no es especialmente alto (24%), manteniéndose durante los reembolsos, y el tipo al que tributa el FI es el del tramo más bajo (19%). Y a pesar de todo, resulta claramente vencedor en la comparativa.

Los cálculos, en esta hoja.

La he estado probando y aún con marginal alto salen resultados muy parecidos. Le he añadido un poco más de diferencia de rentabilidad entre los 2 productos y hay que ver como afecta...

Lo peor de estas simulaciones es que la parte que influye mas nos la tenemos que inventar. En teoría parece normal no irse más de un 0.5 al año pero al no ser carteras calcadas nunca se sabe... Hasta puede que sea a favor del pp

Cuanto peor mejor para todos y cuanto peor para todos mejor, mejor para mí el suyo beneficio patrimonial

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Este es un tema que me resulta interesante, de hecho llevo varios días mirándolo.

Muchas gracias por vuestras respuestas.

Parece que en España tenemos varias opciones.

Muchas gracias por vuestras respuestas.

Parece que en España tenemos varias opciones.

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

[mention]dullinvestor[/mention] Entonces... ¿qué hacemos invirtiendo en FI y no en PP?.

Veo tu post y no hay nada entonces que pueda batir a un plan de pensiones indexado

Veo tu post y no hay nada entonces que pueda batir a un plan de pensiones indexado

No busques la aguja en el pajar, compra el pajar.

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Es que yo creo que hay que hacer las cuentas !!

Es decir, no se puede generalizar. Hay que hacer los números, ver qué marginal tienes ahora y cuál imaginas que tendrás al rescate, comparar resultados con diferentes rentabilidades, etc.

Por ejemplo, invertir en PP sin aprovechar el beneficio de la reducción de base, a mí me salía que daba peores resultados (en mi caso) que los fondos.

Sin embargo, añadiendo ese "ahorro" debido a la ventaja fiscal de los PP, los números se vuelven a favor del PP poco a poco...

Yo he probado ha realizar las simulaciones con distintos importes, tiempos, y distintos marginales; en mi caso, siempre que el marginal sea igual o superior al que tengo ahora, ya me compensa... pero repito, que yo creo que sin hacer los números no se puede decidir.

-

dullinvestor

- Boglehead

- Mensajes: 231

- Registrado: Mié Ene 09, 2019 16:37

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Tal como dice [mention]MigL[/mention] se trata de hacer las cuentas que cada uno crea le vayan a ser aplicables. Yo creo que es mucha más gente la que se puede beneficiar de los PP que los que no. De todas formas, aun en caso de que previsiblemente te beneficie, combinar tanto PP como FI seguramente es lo más sensato.

Por cierto, [mention]MigL[/mention], creo que donde dices "siempre que el marginal sea igual o superior al que tengo ahora, ya me compensa" debería decir "marginal igual o inferior". Y en la leyenda del gráfico, también.

Por cierto, [mention]MigL[/mention], creo que donde dices "siempre que el marginal sea igual o superior al que tengo ahora, ya me compensa" debería decir "marginal igual o inferior". Y en la leyenda del gráfico, también.

"Investing should be dull. It shouldn't be exciting. Investing should be more like watching paint dry or grass grow. If you want excitement, take $800 and go to Las Vegas..." Paul Samuelson

Listado fondos indexados

Listado fondos indexados

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

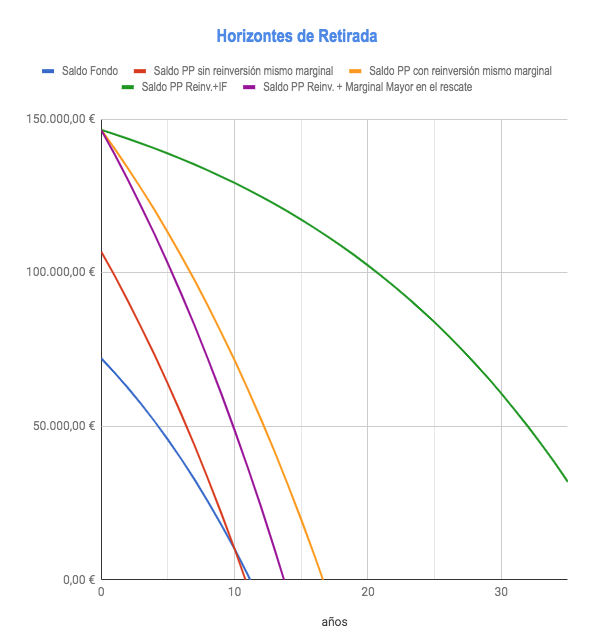

El problema de los planes de pensiones es que durante un tiempo no puedes rescatar tu dinero. Y, pasado ese tiempo, tienes que ir rescatándolo poco a poco para que no suban mucho los impuestos.

Algunas simulaciones son de 25 años aportando y otros 25 años sacando el dinero. Pero, ¿qué pasa si necesito el dinero por necesidad o por capricho en un momento determinado?

Si te vas a ceñir a ese esquema, parece que es lo más rentable. Pero si te sales de ahí... pues quizás no tanto. Y eso sin contar con que el gobierno de turno te cambie las reglas a mitad de partida.

Por eso es importante, como se ha comentado antes, que los planes de pensiones no supongan más de un x% de tus inversiones.

Algunas simulaciones son de 25 años aportando y otros 25 años sacando el dinero. Pero, ¿qué pasa si necesito el dinero por necesidad o por capricho en un momento determinado?

Si te vas a ceñir a ese esquema, parece que es lo más rentable. Pero si te sales de ahí... pues quizás no tanto. Y eso sin contar con que el gobierno de turno te cambie las reglas a mitad de partida.

Por eso es importante, como se ha comentado antes, que los planes de pensiones no supongan más de un x% de tus inversiones.

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Tened en cuenta que estos escenarios siempre son si proyectamos para la edad de jubilación y no se toca nada del plan de pensiones antes de esa fecha, es decir, no es compatible con el escenario de independencia financiera antes de la jubilación, para conseguir ese objetivo hay que jugar con fondos de inversión que permiten la liquidez fácilmente, con los planes de pensiones también se podría usando el rescate de aportaciones a los 10 años pero habría que combinarlo con ausencia de rentas del trabajo para que no nos saliera muy cara la broma y pudiéramos rescatarlo sin tributar (win win).

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

[mention]dullinvestor[/mention] me he expresado mal: en realidad sí que quiero decir que me compensa para marginales mayores: es decir, me he puesto en un caso totalmente desfavorable, que sería que a la hora del rescate tuviera un marginal mayor que el que tengo en la fase de aportaciones, y aún en ese caso me compensa aportar a PP.

Evidentemente, si tuviera un marginal inferior la ventaja del PP sería todavía mayor, en mi caso he calculado con las reglas actuales qué marginal me correspondería en el rescate, planteando diferentes "sueldos brutos anuales", y en todos esos casos no veo que vaya a conseguir un marginal inferior; únicamente igual o superior...

Evidentemente, si tuviera un marginal inferior la ventaja del PP sería todavía mayor, en mi caso he calculado con las reglas actuales qué marginal me correspondería en el rescate, planteando diferentes "sueldos brutos anuales", y en todos esos casos no veo que vaya a conseguir un marginal inferior; únicamente igual o superior...

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Lo ideal seria rescatarlo antes de la jubilación si no tienes rentas del trabajo y puedes vivir de las rentas del ahorro algunos años, con el mínimo exento y el mínimo personal y familiar puedes rescatar bastante dinero del plan de pensiones sin tributarlo y entonces lo incorporas a los fondos de inversión para pagar solo por las plusvalías que obtengas desde entonces, esto seria el plan perfectoMigL escribió: ↑Jue Jul 16, 2020 15:54 @dullinvestor me he expresado mal: en realidad sí que quiero decir que me compensa para marginales mayores: es decir, me he puesto en un caso totalmente desfavorable, que sería que a la hora del rescate tuviera un marginal mayor que el que tengo en la fase de aportaciones, y aún en ese caso me compensa aportar a PP.

Evidentemente, si tuviera un marginal inferior la ventaja del PP sería todavía mayor, en mi caso he calculado con las reglas actuales qué marginal me correspondería en el rescate, planteando diferentes "sueldos brutos anuales", y en todos esos casos no veo que vaya a conseguir un marginal inferior; únicamente igual o superior...

-

dullinvestor

- Boglehead

- Mensajes: 231

- Registrado: Mié Ene 09, 2019 16:37

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Entendido, me había despistado al leer "ya me compensa". Yo estaba esperando "incluso me compensa" con marginales mayores.MigL escribió: ↑Jue Jul 16, 2020 15:54 @dullinvestor me he expresado mal: en realidad sí que quiero decir que me compensa para marginales mayores: es decir, me he puesto en un caso totalmente desfavorable, que sería que a la hora del rescate tuviera un marginal mayor que el que tengo en la fase de aportaciones, y aún en ese caso me compensa aportar a PP.

Evidentemente, si tuviera un marginal inferior la ventaja del PP sería todavía mayor, en mi caso he calculado con las reglas actuales qué marginal me correspondería en el rescate, planteando diferentes "sueldos brutos anuales", y en todos esos casos no veo que vaya a conseguir un marginal inferior; únicamente igual o superior...

Efectivamente ése es el "esquema" en el que hay que ubicar la inversión mediante PP. Y en realidad ése es el esquema donde tiene sentido el tipo de inversión a largo plazo del que hablamos continuamente en este foro, también cuando invertimos en FI. Viendo el alto % de RV que llevan la mayoría de los inversores, espero que un largo periodo de ahorro, seguido de un largo periodo de reembolsos, sea el plan que tienen en la cabeza. De otra forma, creo que va a haber bastantes disgustos en el futuro.Algunas simulaciones son de 25 años aportando y otros 25 años sacando el dinero. Pero, ¿qué pasa si necesito el dinero por necesidad o por capricho en un momento determinado?. Si te vas a ceñir a ese esquema, parece que es lo más rentable. Pero si te sales de ahí...

Para los casos de necesidad es por lo que conviene combinar los PP con los FI. Quien crea que va a tener caprichos... mejor que tenga el dinero en efectivo.

¿En qué cambio estás pensando?. Si las aportaciones dejan de desgravar, dejas de aportar, y listo. La gracia es que tú no pagaste impuestos por las aportaciones pasadas. Ese préstamo gratis seguirá obteniendo beneficios hasta que dispongas de él.Y eso sin contar con que el gobierno de turno te cambie las reglas a mitad de partida.

No veo la incompatibilidad de la independencia financiera con los PP. Supongo que nadie espera conseguirla en menos de 10 años, por lo que ya podrías empezar a disponer del PP. Y también supongo que si quieres empezar a rescatar dinero del PP en la IF, es porque te han disminuido los ingresos, así que no sería normal que aumentara tu marginal por encima del que tenías cuando hiciste las aportaciones. En condiciones normales, con que el marginal sea igual, ya se obtienen beneficios de invertir en PP.no es compatible con el escenario de independencia financiera antes de la jubilación, para conseguir ese objetivo hay que jugar con fondos de inversión que permiten la liquidez fácilmente, con los planes de pensiones también se podría usando el rescate de aportaciones a los 10 años pero habría que combinarlo con ausencia de rentas del trabajo para que no nos saliera muy cara la broma y pudiéramos rescatarlo sin tributar (win win).

Un dato muy interesante es el que ha comentado ayer @cscs:

Si esto es así, la diferencia entre las rentabilidades de su PP y los fondos FI se va estrechando aún más.

Por último, hasta hace unos días no había visto este sorprendente video de Marcos Luque:

En él muestra cómo la creencia de que el tratamiento fiscal de las plusvalías es peor en los PP que en los FI, es infundada. La clave está en que en el caso de los FI la plusvalía también "tributa" en las rentas del trabajo. ¿Por qué?. Pues porque la plusvalía que dejas de ganar por haber tributado inicialmente, es equivalente al impuesto que pagarías por ellas en caso de haberlas obtenido.

Si a alguien se le atraganta este trabalenguas, podemos seguir comentándolo posteriormente

"Investing should be dull. It shouldn't be exciting. Investing should be more like watching paint dry or grass grow. If you want excitement, take $800 and go to Las Vegas..." Paul Samuelson

Listado fondos indexados

Listado fondos indexados

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Pues igual que se cambió para poder disponer de tu inversión pasados 10 años, que se vuelva a dejar como antes. O que se limite la cantidad que puedes sacar cada año. A saber.dullinvestor escribió:¿En qué cambio estás pensando?. Si las aportaciones dejan de desgravar, dejas de aportar, y listo. La gracia es que tú no pagaste impuestos por las aportaciones pasadas. Ese préstamo gratis seguirá obteniendo beneficios hasta que dispongas de él.Y eso sin contar con que el gobierno de turno te cambie las reglas a mitad de partida.

Que también pueden cambiar algunas condiciones de los fondos de inversión, pero parece que los planes de pensiones son más propensos a cambiar de condiciones.

Y sí, lo ideal sería no tocar el dinero en 50 años, pero entre medias está la vida. Que si te cambias de casa, que si compras una segunda residencia, que si quieres donar una parte a tus hijos...

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Hola Dullinvestor, con incompatible me referia a tenerlo todo en el plan de pensiones si tu objetivo es la IF, ya que entonces no tienes tiempo de rescatarlo todo sin tributar mediante el minimo exento y el minimo personal y familiar cuando dejamos de trabajar. S2

-

dullinvestor

- Boglehead

- Mensajes: 231

- Registrado: Mié Ene 09, 2019 16:37

Re: Fondo indexado o plan de pensiones indexado? Diferencia de rentabilidad?

Estoy totalmente de acuerdo con lo que comentas de que “entre medias está la vida”. Pero esa reflexión debería llevarnos mucho más lejos que la simple decisión entre utilizar los PP o no utilizarlos. Lo deberíamos tener en cuenta a la hora de plantear nuestra estrategia general de inversión. En ésta, deberíamos partir de nuestros objetivos financieros, y sólo después de haberlos planteado, decidir las carteras y los vehículos de inversión adecuados para intentar conseguirlos.

Ya he comentado alguna vez que me parece un error el típico planteamiento de “aparta un fondo de emergencia y el resto lo inviertes con una distribución RV/RF adecuada a tu perfil de riesgo”. Eso sí que es olvidarse de que la vida está en medio. De esa forma se está mezclando el dinero para completar la jubilación, con el que necesitarás para comprar un coche, o el de la segunda residencia, o el cambio de casa o el enviar a los críos a estudiar al extranjero.

Si haces el ejercicio inicial de decidir cuánto de lo que ahorras quieres reservar para completar la jubilación (y normalmente sólo debería ser una parte), entonces podrás decidir con más facilidad el vehículo adecuado, y el perfil de riesgo que puedes asumir para ese objetivo financiero concreto (que será muy distinto del de otros objetivos no tan a largo plazo).

Cuando los mezclas todos en una sola cartera de inversión es cuando surgen los problemas de que aparezcan necesidades o sorpresas imprevistas (p.ej. divorcios) y nos encontremos con estrategias y/o vehículos inadecuados.

"Investing should be dull. It shouldn't be exciting. Investing should be more like watching paint dry or grass grow. If you want excitement, take $800 and go to Las Vegas..." Paul Samuelson

Listado fondos indexados

Listado fondos indexados

-

- Similar Topics

- Respuestas

- Vistas

- Último mensaje

-

-

Plan de pensiones indexado MyInvestor S&P 500

por mro_inversor » Lun Jul 17, 2023 13:00 » en Inversión Bogleheads® - Teoría, Noticias y General - 4 Respuestas

- 8814 Vistas

-

Último mensaje por Depe

Vie Jul 28, 2023 18:53

-

-

-

Plan de pensiones de empleo para autónomos

por Checkmate » Jue Ago 03, 2023 10:25 » en Inversión - Ayuda con inversiones personales - 5 Respuestas

- 4315 Vistas

-

Último mensaje por ivanregistros

Vie Nov 17, 2023 18:05

-

-

-

¿Debería abrir un plan de pensiones en MyInvestor S&P 500 sin renta fija?

por fntkg » Lun Mar 25, 2024 07:54 » en Finanzas personales (no relacionadas con la inversión) - 3 Respuestas

- 586 Vistas

-

Último mensaje por Eizer

Lun Mar 25, 2024 14:44

-

-

-

Calculo de la rentabilidad de una cartera indexada

por OscarLR93 » Sab Ago 12, 2023 19:49 » en Inversión - Ayuda con inversiones personales - 6 Respuestas

- 10673 Vistas

-

Último mensaje por Jordi_G

Sab Oct 07, 2023 17:26

-

-

-

Cuenta " Plan ahorro fácil " Kutxabank

por ElPocoPuede » Lun Ago 07, 2023 23:22 » en Inversión - Ayuda con inversiones personales - 4 Respuestas

- 9880 Vistas

-

Último mensaje por Eizer

Mar Ago 08, 2023 18:23

-