Hola.

Ando estos días realizando simulaciones y estimaciones para ver si me compensaría contribuir a un plan de pensiones o no.

A parte del % marginal durante las aportaciones y en el momento del rescate, otro de los factores que más influye en los resultados es la diferencia de rentabilidad entre fondos indexados y planes de pensiones indexados.

Así que me surgen un par de preguntas de cara a realizar estas simulaciones:

* ¿Cuál sería una diferencia razonable entre la rentabilidad de los fondos indexados y los planes de pensiones indexados (Indexa Capital) ?

* ¿Es razonable que la rentabilidad de los fondos indexados a 20-25 años de aportaciones se pueda estimar en un 5% ?

Por centrar un poco el debate, supongamos que tengo una cartera con un TER medio/ponderado calculado de 0,27%, que los costes de Indexa Capital (que incluyen el TER) son de 0,63%.

¿ Se podría pensar que la rentabilidad de los planes de pensiones será un 0,36% menor (=0,27% - 0,63%) que la de los fondos indexados ?

¿O hay algún mecanismo de los planes de pensiones de Indexa (que al final son ETFs en lugar d de FI) que haga que su rentabilidad esperada sea mejor?

¡ Muchas gracias !

Saludos.

Estimación diferencia rentabilidad planes de pensiones indexados respecto a fondos indexados

Re: Estimación diferencia rentabilidad planes de pensiones indexados respecto a fondos indexados

Hola! La pregunta que planteas es muy interesante, yo le la planteé en su momento para decidir si me interesaba o no.

En concreto mi cartera mixta tiene un TER de 0.14 respecto al PP de indexa más rentabilidad de TER 0.63. Sin embargo, mientras que mi porcentaje en ETF es sobre un 30%, en el caso de indexa es el 100%, y no hay que olvidar que por el tratado de doble imposición, los ETF domiciliados en Irlanda con activos de EEUU se benefician de una retención en dividendos de 15% en lugar del 30% habitual, por lo que realmente la diferencia es algo menor. Sin embargo yo a fines prácticos considero que la diferencia anual es de 0.5% y con ella hago los cálculos (me pongo en un escenario algo peyorativo para el PP) y me compensa el PP por el ahorro fiscal y el interés compuesto.

Para hacer los cálculos tú mismo, haz 2 simulaciones en cualquier calculadora online o Excel de interés compuesto. Pon tu plazo y la rentabilidad esperada (4-6% me parece una estimación realista) y haz la simulación para tu capital y aportes mensuales. A continuación, haz la misma simulación pero a los aportes mensuales súmale el prorrateo de la ventaja fiscal (por ejemplo si te ahorras 2400€, al mes sería como invertir 200€ más) y a la rentabilidad restale un 0.5%. Con los datos finales lo único que te quedará por ver es una simulación de los horizontes de retirada (por ejemplo, en caso de IF y sacar menos de 15000€ al año, pagarías 0% de impuestos respecto al 19% sobre beneficios de fondos, en el lado contrario de la balanza estaría rescatarlo mientras trabajas o con una pensión muy alta) y ya tendrías la respuesta de si te compensa o no.

En mi caso la diferencia es de más de 100k a 30 años respecto a no usar PP, todo esto asumiendo una rentabilidad peyorativa de los PP, y asumiendo que las condiciones no mejorarán (y eso que los PP de indexa han bajado de comisiones 3 veces en un par de años). En mi caso la diversificación en instrumentos de inversión con diferentes características y el hecho de que no cuenten para el impuesto de patrimonio es una ventaja adicional. Por supuesto no se puede abarcar todo en una simulación de estas características pero es una aproximación suficiente.

Un saludo!

En concreto mi cartera mixta tiene un TER de 0.14 respecto al PP de indexa más rentabilidad de TER 0.63. Sin embargo, mientras que mi porcentaje en ETF es sobre un 30%, en el caso de indexa es el 100%, y no hay que olvidar que por el tratado de doble imposición, los ETF domiciliados en Irlanda con activos de EEUU se benefician de una retención en dividendos de 15% en lugar del 30% habitual, por lo que realmente la diferencia es algo menor. Sin embargo yo a fines prácticos considero que la diferencia anual es de 0.5% y con ella hago los cálculos (me pongo en un escenario algo peyorativo para el PP) y me compensa el PP por el ahorro fiscal y el interés compuesto.

Para hacer los cálculos tú mismo, haz 2 simulaciones en cualquier calculadora online o Excel de interés compuesto. Pon tu plazo y la rentabilidad esperada (4-6% me parece una estimación realista) y haz la simulación para tu capital y aportes mensuales. A continuación, haz la misma simulación pero a los aportes mensuales súmale el prorrateo de la ventaja fiscal (por ejemplo si te ahorras 2400€, al mes sería como invertir 200€ más) y a la rentabilidad restale un 0.5%. Con los datos finales lo único que te quedará por ver es una simulación de los horizontes de retirada (por ejemplo, en caso de IF y sacar menos de 15000€ al año, pagarías 0% de impuestos respecto al 19% sobre beneficios de fondos, en el lado contrario de la balanza estaría rescatarlo mientras trabajas o con una pensión muy alta) y ya tendrías la respuesta de si te compensa o no.

En mi caso la diferencia es de más de 100k a 30 años respecto a no usar PP, todo esto asumiendo una rentabilidad peyorativa de los PP, y asumiendo que las condiciones no mejorarán (y eso que los PP de indexa han bajado de comisiones 3 veces en un par de años). En mi caso la diversificación en instrumentos de inversión con diferentes características y el hecho de que no cuenten para el impuesto de patrimonio es una ventaja adicional. Por supuesto no se puede abarcar todo en una simulación de estas características pero es una aproximación suficiente.

Un saludo!

La incertidumbre es una posición incómoda, pero la certeza es una posición absurda.

—Voltaire

—Voltaire

Re: Estimación diferencia rentabilidad planes de pensiones indexados respecto a fondos indexados

Muchas gracias, Jm2t !!

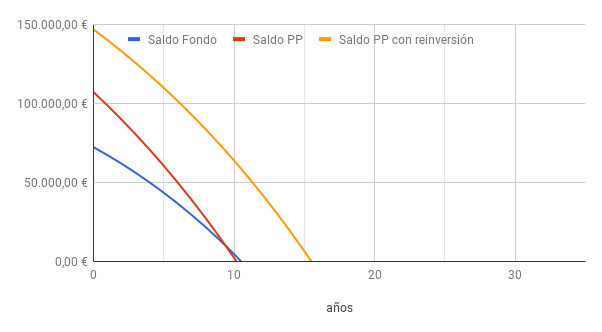

La verdad es que no había contemplado el caso de "reinvertir" la ventaja fiscal, y así, aunque el PP obtenía un 50% más de importe al cabo de 20 ó 25 años, al final el tiempo que duraba dicho importe era el mismo que en el caso de los fondos, siempre y cuando la diferencia de rentabilidad no fuera superior a 0,3... por lo que "no compensaba" a no ser que pudiera tener un marginal en el rescate inferior al actual, o bien una diferencia menor.

Considerando la reinversión la verdad es que el panorama es bastante distinto, e incluso considerando una diferencia de 1% por debajo de los fondos, sigue compensando con diferencia (al menos en mi caso).

¡¡ Muchas gracias !!

PD: mantengo en las simulaciones el caso de tener un marginal igual al actual como "peor" caso.

La verdad es que no había contemplado el caso de "reinvertir" la ventaja fiscal, y así, aunque el PP obtenía un 50% más de importe al cabo de 20 ó 25 años, al final el tiempo que duraba dicho importe era el mismo que en el caso de los fondos, siempre y cuando la diferencia de rentabilidad no fuera superior a 0,3... por lo que "no compensaba" a no ser que pudiera tener un marginal en el rescate inferior al actual, o bien una diferencia menor.

Considerando la reinversión la verdad es que el panorama es bastante distinto, e incluso considerando una diferencia de 1% por debajo de los fondos, sigue compensando con diferencia (al menos en mi caso).

¡¡ Muchas gracias !!

PD: mantengo en las simulaciones el caso de tener un marginal igual al actual como "peor" caso.

-

- Similar Topics

- Respuestas

- Vistas

- Último mensaje

-

-

Duda respecto Hacienda/Impuestos y criptos

por Inversionista_Noob » Jue Mar 21, 2024 22:32 » en Inversión - Ayuda con inversiones personales - 7 Respuestas

- 454 Vistas

-

Último mensaje por Eizer

Mar Abr 02, 2024 16:49

-

-

-

Calculo de la rentabilidad de una cartera indexada

por OscarLR93 » Sab Ago 12, 2023 19:49 » en Inversión - Ayuda con inversiones personales - 6 Respuestas

- 10655 Vistas

-

Último mensaje por Jordi_G

Sab Oct 07, 2023 17:26

-

-

-

Plan de pensiones indexado MyInvestor S&P 500

por mro_inversor » Lun Jul 17, 2023 13:00 » en Inversión Bogleheads® - Teoría, Noticias y General - 4 Respuestas

- 8786 Vistas

-

Último mensaje por Depe

Vie Jul 28, 2023 18:53

-

-

-

Plan de pensiones de empleo para autónomos

por Checkmate » Jue Ago 03, 2023 10:25 » en Inversión - Ayuda con inversiones personales - 5 Respuestas

- 4296 Vistas

-

Último mensaje por ivanregistros

Vie Nov 17, 2023 18:05

-

-

-

¿Debería abrir un plan de pensiones en MyInvestor S&P 500 sin renta fija?

por fntkg » Lun Mar 25, 2024 07:54 » en Finanzas personales (no relacionadas con la inversión) - 3 Respuestas

- 511 Vistas

-

Último mensaje por Eizer

Lun Mar 25, 2024 14:44

-