Soy nuevo en el foro y me estoy adentrando (y formando) en el mundo bogleheads. Me han surgido recientemente algunas dudas con la elaboración de mi cartera indexada a largo plazo. Si no es mucha molestia me interesaría mucho conocer vuestra opinión y cómo lo habéis enfocado:

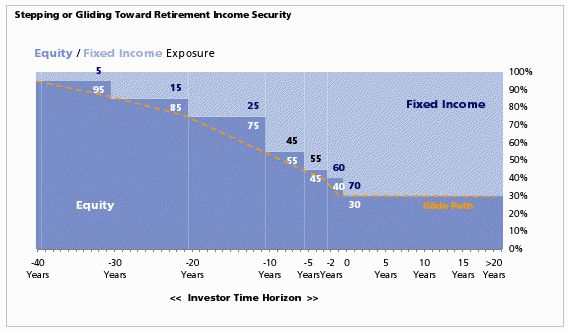

Mi objetivo es lograr un complemento para la jubilación en un horizonte temporal relativamente largo (20 años). Para ello, después de leer e informarme (cosa que por supuesto sigo haciendo), me he decidido a diseñar mi cartera indexada donde realizo el Assets Allocation tomando como punto de partida la fórmula de (RF=Edad-10), si bien y dependiendo de las circunstancias personales de cada uno, es un parámetro con cierta flexibilidad. Bien, en mi caso tengo un ratio RV:RF 70:30 con el que me encuentro cómodo, mi duda es si debería ir incrementando la proporción de RF cada año hasta situarme (tal y como sugiere Vanguard) en un 50% RF cuando llegue a la edad de jubilación (para luego bajar a un 30% y mantener) o, en cambio, debería no tocar nada y mantener ese ratio inicial hasta ese momento de la jubilación y luego ser más prudente y aumentar entonces la proporción de RF, o quizá ir incrementando el ratio cada 3 ó 4 años. No sé. es algo que no me queda muy claro.

Un saludo y muchas gracias por vuestra ayuda

https://i1.wp.com/www.physicianonfire.c ... C427&ssl=1