((1+6,40%)^25 / (1+6%)^25) -1 = 9,87%

es decir, el capital acumulado después de 25 años estimamos que sería un 9,87% mayor en caso de elegir la alternativa más barata.

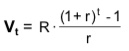

El problema es que esta estimación está suponiendo que no se van a hacer aportaciones a la cartera durante ese periodo, lo cual creo que no es aplicable a la gran mayoría de nuestros casos. Para hacer la estimación de lo que acumularíamos si hacemos aportaciones regulares, debemos utilizar la fórmula que calcula el capital final de una renta (pospagable):

Es decir, que para una aportación anual de 3.000 € anuales, al 6%, obtendríamos:

3.000*((1+6%)^25 – 1)/6% = 164.593,54 €

También suele ser habitual partir de un capital o aportación inicial, cuya capitalización deberemos añadir al valor final de nuestras aportaciones (que acabamos de calcular). De tal forma que si partimos p.ej. de 5.000 €, éstos se habrán convertido en (usando la fórmula inicial):

5.000 * (1+6%)^25 = 21.459,35€

Sumando ambos importes, obtendríamos el valor estimado de nuestra cartera:

164.593,54+21.459,35= 186.052,89€

Si ahora realizamos esos mismos cálculos para la alternativa “barata”, es decir, la que obtendría 6,40% de rentabilidad media, el valor estimado de la cartera sería: 197.748,86 € (en una hoja de cálculo este valor se puede obtener fácilmente con la fórmula del Valor Futuro de una anualidad: VF(6,40%; 25; -3.000; -5.000))

O sea que, al tener en cuenta las aportaciones, el incremento de una cartera que se ahorra un 0,40% anual durante 25 años sería del:

197.748,86/186.052,89-1= 6,29%

es decir, sensiblemente inferior al 9,87% estimado inicialmente.

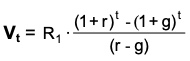

Y para acabar de rizar el rizo, tampoco sería normal que dentro de 20 años sigamos aportando los mismos 3.000€ que aportamos hoy en día, así que podríamos estimar que la aportación anual crecerá en un porcentaje, por ejemplo similar al de la inflación (pongamos un 2%). Así que ahora tendríamos que usar esta otra fórmula, que tiene en cuenta dicha aportación creciente (al g%):

3.000*((1+6%)^25 – (1+2%)^25) / (6%-2%) = 198.844,85€

sumándole los 5.000 capitalizados:

198.844,85+21.459,35= 220.304,21€

Y para la cartera que obtiene un 6,40%: 233.239,65€

Siendo la diferencia entre ellas un 5,87%.

Con otros datos (rentabilidad, aportación, etc.) se obtienen otras diferencias, si alguien quiere enredar he hecho esta hoja.

Resumiendo, creo que en general se hacen excesivas simplificaciones en los cálculos utilizados para tomar decisiones respecto a los productos o estrategias a utilizar en nuestras inversiones. Aquí he mostrado cómo puede variar significativamente un resultado (p.ej. del 9,87% al 5,87%) al tener en cuenta un tema tan obvio como que todos pensamos realizar aportaciones periódicas a nuestras carteras. Otra de las simplificaciones que puede llevar a conclusiones erróneas es la de asumir que todos los años obtenemos la misma rentabilidad, obviando que ésta variará ostensiblemente de unos años a otros.