Invertir no es más que hacer que nuestro dinero trabaje por nosotros. Si uno no invierte, de sus ahorros va a ir perdiendo dinero conforme pasan los años, debido al efecto de la inflación. Por poner un ejemplo, la inflación en España durante los últimos 50 años ha rondado un 2-3% de media según el INE; esto significa que si uno pusiese hoy debajo del colchón todos sus ahorros, dentro de 20-25 años su dinero valdría la mitad. Así pues invertir tiene un doble propósito: por un lado evitar la devaluación de nuestro dinero a largo plazo, y por otro lado, generar riqueza y seguridad financiera.

Cuando la gente piensa en invertir y sobre todo en “invertir en bolsa”, la gran mayoría piensa en 2 palabras: riesgo y complejidad. Estas percepciones nacen, por un lado, de una baja educación financiera (en gran parte condicionada por el sistema educativo español, que no la fomenta) y por otro de un interés consciente por parte de bancos y agentes, a los que conviene que pensemos que nuestro dinero está mejor “en manos de expertos” que nos cobrarán abundantemente por ello. En esta pequeña guía, vamos a ver que esto no tiene por qué ser así.

Puntos clave al invertirNo tengo ningún conflicto de intereses al escribir esta guía. No hay enlaces promocionales que me reporten ningún tipo de beneficio, no trabajo para ninguna institución financiera, y en bogleheads.es no recibimos incentivos ni aceptamos publicidad de ningún tipo.

La información en esta guía no debe ser tomada como una recomendación de inversión, sino como unos pilares básicos de conocimiento para que cada uno articule su cartera.

- En una inversión, rentabilidad y riesgo siempre van de la mano. Puedes comprar una acción chicharrera, una criptomoneda, o invertir en bonos basura y tener 10 veces tu dinero en un año, con la misma facilidad que puedes perderlo todo. En esta guía no vas a encontrar la manera de hacerte millonario de la noche a la mañana, sino de hacer crecer tu dinero de manera constante a largo plazo, con un nivel de riesgo y rentabilidad con el que estés conforme.

- Esta guía es para invertir a largo plazo. Esto puede variar en función de la situación personal, pero si tu horizonte temporal de inversión es inferior a 5-10 años, existe un riesgo significativo de perder dinero debido a la volatilidad del mercado. Generalmente, en carteras muy expuestas a renta variable (más sobre esto después) no recomendaría bajar de 10 años de horizonte temporal.

- Invierte únicamente lo que no necesites ni vayas a necesitar en el plazo temporal de tu inversión. Ten siempre un colchón de seguridad disponible (no invertido) para emergencias, que te permita afrontar cualquier situación potencial y te permita dormir bien por la noche (más sobre esto después).

- El conocimiento es poder. Entender los conceptos que aquí se detallan sobre riesgo, volatilidad y expectativas es fundamental para no cometer errores. Asimismo, conocerse a uno mismo es crucial para evaluar la aversión al riesgo y ser realista en los plazos temporales. El mayor riesgo de perder dinero, incluso con la mejor de las estrategias y a largo plazo, sucede al sobreestimar los riesgos que se está dispuesto a asumir y su plazo temporal e infraestimar el efecto psicológico de las caídas de mercado, vendiendo en pánico y generando pérdidas en el peor momento posible. Para un inversor principiante no es mala idea comenzar con un perfil más conservador del habitual (más sobre esto después).

Albert Einstein definía el interés compuesto como la fuerza más poderosa del universo. Si bien yo soy más bien escéptico de este tipo de autorías difícilmente comprobables, el mensaje tiene gran importancia en cualquier inversor a largo plazo. Imaginemos que tenemos invertidos 1.000€ en una mitológica cuenta corriente que nos otorga un 10% anual. Al final del año, tendremos 1.100€. Lo interesante sucede al año siguiente, y es que si mantenemos el dinero en la cuenta, no tendremos 1.200€ al final de año, sino 1.210€, 100€ de beneficio sobre el dinero original y 10€ de beneficio sobre el beneficio del año anterior. Puede no parecer mucho, pero esta capacidad de “componer” las ganancias reinvertidas de una inversión sigue una progresión exponencial si se mantiene a largo plazo. Al cabo de 40 años, no son 4.000€ de beneficio lo que se obtienen como cabría esperar con una fórmula de interés simple, sino más de 45.000€, ¿a qué ya no parecen tan irrisorios esos 10€?

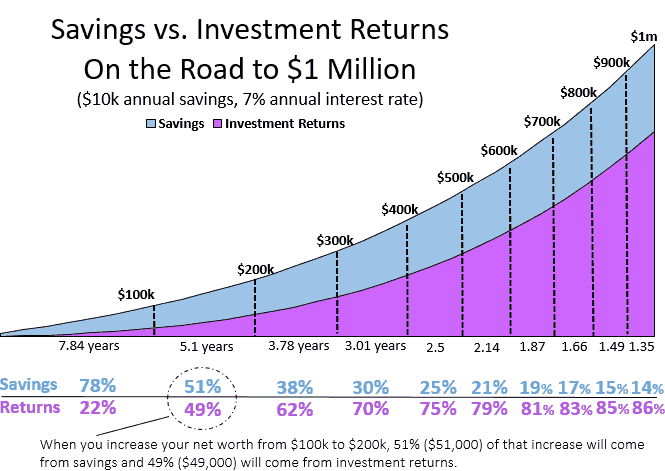

Esta imagen está sacada del blog de four pillar freedom (en honor a “los 4 pilares de la inversión” de Bernstein, uno de los mejores libros sobre inversión a largo plazo) e ilustra un caso más realista, un ahorro de 800$ mensuales y un interés del 7% (que es la rentabilidad media obtenida por el S&P500 en los últimos 50 años, se explicará más adelante). Podéis apreciar que durante los primeros casi 8 años, el incremento del patrimonio se produce a expensas de los aportes de manera casi exclusiva (curva azul), sin embargo conforme pasa el tiempo, los propios rendimientos de la inversión (y el interés compuesto sobre estos rendimientos, curva morada) son los que toman protagonismo. Tanto es así, que se tarda el mismo tiempo en pasar de 0 a 250k que en pasar de esos 250k a 1 millón, sin incrementar la tasa de ahorro mensual.

La rentabilidad esperada de una inversión 100% en renta variable (¡definiremos qué es esto en un momento!) a largo plazo a fecha de 2020 por las mayores gestoras (Vanguard, JP Morgan, Franklin Templeton, SSGA, entre otras) ronda el 4-6% anual. Estas predicciones se deben tomar con precaución, puesto que no dejan de ser estimaciones, pero pueden ayudar a planificar las expectativas de rentabilidad de una cartera (haz tú mismo una simulación)

Por supuesto, toda inversión comienza con el ahorro. Esto, que parece de Perogrullo, es más importante de lo que parece: en España se ahorra muy poco, una media del 8% durante los últimos 10 años según el INE (y sin contar 2020 por ser un año atípico), y muchas familias tienen deudas de alto interés como préstamos personales o de coche que van a reducir a 0 cualquier estrategia de inversión. Tenemos un hilo sobre trucos para ahorrar, pero en mi opinión personal los mejores son aquellos que además mejoran tu salud (como aprender a cocinar, ir en bicicleta al trabajo,…). Respecto al objetivo de ahorro, una regla rápida, según Fidelity, sería un 15% de tu sueldo anual, si empiezas a ahorrar pronto, aunque si tu objetivo es la independencia financiera (vivir de las rentas de tus inversiones), tendrás que ahorrar mucho más.

Leyendo esto, los inversores más jóvenes, que usualmente tienen sueldos más bajos y con plazos temporales más amplios para disfrutar de su inversión, podrían llegar a la falsa conclusión de que invertir no merece la pena en el momento actual. Nada más lejos de la realidad, y finalizamos este epígrafe con el siguiente ejemplo. Pongamos 2 inversores: el inversor 1 invierte desde los 25 a los 35 años 500€ todos los meses, mientras que el inversor 2 comienza a invertir 10 años más tarde, pero invierte los mismos 500€ al mes desde los 35 hasta los 65 años. A pesar de haber invertido el triple de capital, durante el triple de tiempo, el 2º inversor termina con un capital menor al del 1º (648k€ vs 722k€). Dejo la hoja de cálculo a continuación para que cada uno experimente y saque sus conclusiones.

Por último, esta guía se centra fundamentalmente en la fase de acumulación de la inversión, de hacer crecer nuestros ahorros, pero es igual de importante plantearse cómo querremos retirar el capital que tengamos acumulado cuando llegue el momento. Existen muchas estrategias, que varían desde retirar de golpe el capital hasta retirar únicamente las ganancias anuales, dejando nuestro principal siempre invertido. Si estás cerca de este momento o tienes curiosidad, tenemos un apartado con todos estos conceptos en nuestra guía que te recomendamos leer: Retiradas de dinero e independencia financiera.

Tipos de activos

Hay muchos tipos de activos de inversión pero aquí nos vamos a centrar en la inversión a largo plazo en las 2 clases de activos principales que nos van a generar riqueza a largo plazo: las acciones y los bonos.

- Por un lado las acciones, lo que se conoce comúnmente como “invertir en bolsa” o inversión en renta variable (RV). Para que nos entendamos, al comprar una acción compras una parte de una empresa y recibes los beneficios futuros proporcionales de la misma. Las acciones son el activo más rentable, pero presentan una gran volatilidad, es decir, que la expectativa de rentabilidad a largo plazo es muy alta (asumiendo siempre una cartera bien diversificada), pero durante el camino la variaciones son muy elevadas: un año pueden crecer un 25%, otro pueden bajar un 15%, de modo que aunque su rendimiento final al cabo de 20 años sea de, digamos, un 7% cada año de media (lo que se conoce como rentabilidad anualizada), el camino ha estado lleno de subidas y bajadas. Es por esta razón que insistiremos mucho en el largo plazo de las inversiones: el riesgo de “invertir en bolsa” se reduce conforme incrementamos el plazo temporal de nuestra inversión.

Elegir que acción individual comprar requiere esfuerzo, tiempo y conocimiento, y a menos que tengas una cartera grande, no tienes garantía de estar diversificado adecuadamente; además, comprar acciones acarrea comisiones de compraventa. Por estas razones nacen los fondos de inversión: carteras de varias acciones (más de 10.000 en algunos casos) que permiten “comprarlas a la vez”, ahorrando comisiones y permitiendo una gran diversificación con aportes pequeños. De los fondos hablaremos más en los siguientes puntos, pero puedes leer más sobre sus ventajas en nuestra guía.

- Por otro lado, los bonos, o inversión en renta fija (RF) que explicados sucintamente serían préstamos a gobiernos o empresas que a cambio nos pagan intereses por nuestro dinero. La rentabilidad de los bonos de los gobiernos es menor a la de las acciones pero son mucho menos volátiles. Esto significa que, si bien no tienen una rentabilidad muy alta, suelen ser mucho más estables: por poner un ejemplo similar al anterior, un año pueden crecer un 4%, otro bajar un 1%, otro quedarse igual, con una rentabilidad anualizada final de un 3%. Además, en crisis bursátiles, los bonos gubernamentales de alta calidad crediticia tienden a mantenerse o subir, frente a la caída de la renta variable (esto se conoce como baja correlación o correlación negativa, respectivamente).

Los bonos de empresas presentan características similares a las de las acciones por lo que no son interesantes para nosotros, cuando hablemos de RF y bonos de ahora en adelante nos referiremos exclusivamente a bonos gubernamentales. Al igual que existen fondos de acciones, también existen fondos diversificados de bonos, con las mismas ventajas que en el caso anterior.

En la imagen anterior podemos ver la rentabilidad de diferentes activos en el mercado norteamericano a lo largo de más de 200 años. Stocks=RV, Bonds y Bills=RF de diferente duración, Gold=Oro, y Dollar=dinero en efectivo (lastrado por la inflación desde que EEUU dejó de hacer convertible su divisa en oro y empezó a imprimir billetes). La escala temporal es tan masiva (y logarítmica) que no se aprecia la elevada volatilidad de la RV y el oro (que por cierto es un activo del que solo se puede esperar un rendimiento especulativo y de la inflación, no lo tocamos en esta guía por no ser un activo recomendable en la mayoría de carteras) pero nos sirve para ilustrar que a muy largo plazo, con años muy buenos y muy malos, la tendencia es positiva. Hay una máxima en la inversión que dice que rendimientos pasados no garantizan rendimientos futuros, por lo que de nuevo es necesario poner esta gráfica en perspectiva respecto a los datos de rentabilidad que arroja.

Para articular nuestra cartera, en definitiva, llevaremos fondos de acciones y de bonos, y el % de cada uno dependerá de nuestra tolerancia al riesgo, de nuestro plazo temporal y de nuestra seguridad financiera.

Así, un individuo de 25 años que acabe de empezar a trabajar, cuyo objetivo va a ser no tocar su capital hasta dentro de 30 años, que tenga experiencia y que entienda los conceptos que hemos explicado sobre la dualidad rentabilidad-riesgo y la volatilidad, seguramente tenga una cartera con un porcentaje muy elevado en fondos de acciones (RV), para maximizar el crecimiento a largo plazo; por otro lado, un individuo de 45 años, que se vaya a jubilar anticipadamente (y a empezar a extraer dinero de su cartera) a los 60, muy averso al riesgo y con poca experiencia inversora, debería tener una cartera con un porcentaje elevado en fondos de bonos (RF), puesto que su prioridad es mantener el poder adquisitivo y evitar la volatilidad.

Entre estos 2 supuestos hay una gran cantidad de variables a tener en cuenta, y la decisión de que porcentaje llevar de cada uno es la más importante, con diferencia, que hay que tomar para articular la cartera. Existe una regla rápida y únicamente orientativa para determinar el % de RV en la cartera que es 110-edad (pej. Para un inversor de 30 años sería 80% RV, 20% RF, usualmente abreviado a 80/20) o si se tiene una aversión al riesgo más elevada 100-edad (70/30 en el ejemplo anterior), así como algunos cuestionarios y otras fórmulas que pueden orientar nuestra decisión. Dedica el tiempo suficiente a determinar estos porcentajes (que en inglés se conocen como “asset allocation” o asignación de activos), y si tienes dudas, puedes preguntar en el foro o pasarte por nuestro hilo de carteras personales o consultar nuestra guía sobre asignación de activos. Una gran ventaja de los fondos de inversión en España es que son traspasables sin coste fiscal, es decir, no se pagan impuestos hasta que se reembolsen, independientemente de los traspasos que se realicen entre diferentes fondos. Esto significa que si necesitamos hacer un traspaso —ya sea por la aparición de fondos con menores comisiones, para rebalancear o por un cambio en nuestro asset allocation (aunque esto es algo que no se debe hacer con frecuencia)— podemos hacerlo sin tener que pasar por hacienda.

Una aclaración importante antes de plantearte invertir es tener un colchón de seguridad de ahorros, lo que se conoce como fondo de emergencia. Ya hemos hablado de lo importante que es el largo plazo al plantearse la inversión, sobre todo si se lleva un % elevado de RV, pero de nada sirve plantear una inversión a 20 años si dentro de 2 años nos vemos obligados a reembolsar las inversiones por una emergencia o una compra inesperada. Es por ello que hay que tener siempre unos ahorros en una cuenta corriente o “debajo del colchón”, disponibles inmediatamente. La cantidad, de nuevo, depende de cada caso: no es lo mismo alguien con casa y coche en propiedad y sin nadie a su cargo que goce de gran estabilidad laboral, que un padre/madre de familia numerosa con un único sueldo en el domicilio. La regla rápida y orientativa en este caso suele ser tener al menos 6 meses de gastos en este fondo de emergencia, pero seguramente en el primer caso anterior con 3 meses se encuentre cómodo, mientras en el segundo sea necesario tener 12 meses o más: de nuevo la decisión es importante y muy personal.Para un inversor pasivo, el peor enemigo es uno mismo. Los mercados financieros pasan por estados de euforia y pánico y es fundamental desligarse de lo que se conoce como "ruido de mercado" (las noticias financieras, la cotización diaria de nuestros activos...) para no tomar decisiones que perjudiquen nuestra cartera. Es usual comenzar a invertir en un ambiente optimista, con los mercados alcistas, y sin estimar correctamente la aversión al riesgo, lo que suele precipitar malestar, movimientos o ventas con pérdidas muy importantes de capital, ante un mercado bajista prolongado. Lo mejor es no tomar ninguna decisión activa, aportando la misma cantidad todos los meses con independencia de la evolución de los mercados, y con un asset allocation que te permita dormir bien por las noches

Fondos de inversión

Ahora que tenemos establecido un fondo de emergencia y hemos decidido nuestro asset allocation en RV/RF, la parte más difícil ya está hecha. Hemos hablado de estos “fondos de inversión” como nuestra mejor herramienta para reducir comisiones y diversificar, pero es importante saber que no todos los fondos son iguales. Existen 2 tipos de fondos, fondos de gestión activa (activos) y fondos de gestión pasiva (pasivos).

- Los fondos de gestión activa son los fondos tradicionales de los bancos, aquellos en los que un gestor, un “experto” decide en que activos (acciones o bonos) invertir, cuándo comprarlos y cuándo venderlos. Por este tipo de decisiones y por los gastos de compraventa que acarrea le vamos a pagar un % de todo nuestro dinero invertido a la gestora, que se denomina TER (total expense ratio en inglés). En los fondos activos este TER es habitual que ronde un 1-2%, lo que significa que cada año se va a deducir automáticamente esta cantidad de nuestra cartera de manera diaria (pej. un TER de 1,5% significa que en una cartera de 50.000€, se deducirían 750€ cada año, un poco más de 2€ cada día).

- Los fondos de gestión pasiva, también llamados fondos indexados o fondos índice, son fondos que compran automáticamente todas las acciones de un índice (explicado a continuación). Al no tener que pagar a nadie para que tome decisiones sobre la cartera ni tener muchas operaciones que generen gastos de compraventa (esto se conoce como baja rotación de la cartera) el TER es mucho más bajo, usualmente entre 0,1-0,2% (para una cartera de 50.000€, se deducirían 75€ al año).

El sentido común nos diría que confiar la gestión de nuestro dinero a un experto financiero o a una gestoría de un banco debería dar mejores resultados que invertir directamente en un índice, pero la realidad es que, de media, los fondos activos lo hacen mucho peor que los fondos indexados en el largo plazo. Aún obviando el sesgo de supervivencia (los fondos activos que peor lo han hecho desaparecen y solo quedan los mejores) a los 10 años solo menos de un 15% de los mejores fondos activos baten a su índice, según el informe SPIVA de 2018, que analiza en rendimiento de los fondos activos de los últimos 20 años. Esto significa que en más del 85% de los casos, el rendimiento de los fondos índice fue superior al de los gestores “expertos”, cobrando 10 veces menos comisiones. Además, cogiendo ese 15% que bate al índice y analizándolos 10 años después, menos del 1% continúa batiendo al índice por lo que ni siquiera es tan fácil como elegir los fondos que lo han hecho bien los últimos años. Tampoco lo hacen mejor en mercados bajistas, donde existiría el argumento de que los gestores serían capaces de “predecir las caídas”, con correlaciones no significativas entre la rentabilidad del índice y el rendimiento de los fondos activos.Un índice no es más que un conjunto de empresas o bonos con unas características concretas, habitualmente geográficas. Por poner un par de ejemplos, el S&P500 es un fondo que agrupa las 500 empresas más importantes de EEUU, al igual que el IBEX35 agrupa las 35 empresas más importantes de España. Existen muchos índices, pero los que competen a esta guía son los fondos diversificados y amplios, como el MSCI world (las empresas más importantes de todo el mundo desarrollado), el MSCI emerging markets (similar para empresas de mercados emergentes), o los índices de bonos gubernamentales de diferentes duraciones.

Gran parte de esta diferencia se debe a las comisiones que cobran dichos fondos, que erosionan la rentabilidad del fondo, y a que el mercado de valores es un juego de suma 0 en el cual la media de fondos activos equivale al rendimiento del índice, pero restando las comisiones. Y estas comisiones tienen un impacto muy significativo en el rendimiento de una cartera; en la imagen a continuación (cortesía de nuestro foro hermano), se puede apreciar el devastador efecto de un 1% extra en las mismas: a la izquierda de la línea punteada, en la fase de ahorro, 220k$ menos en rentabilidad (casi 1/4 de la cartera); a la derecha, en la jubilación, 10 años menos de duración de la cartera (usando la regla del 4%, que queda fuera del alcance de esta introducción).

Por todas estas razones, los mejores fondos para conseguir nuestro objetivo son los fondos índices amplios y diversificados. Estas estrategias se denominan estrategias pasivas o estrategias Bogleheads o Bogle, en honor a John Bogle, fundador de Vanguard, la 1ª gestora en ofertar fondos índice, y del cual toma el nombre nuestro foro. Hasta hace unos años, encontrar estos fondos de manera accesible era poco menos que imposible, puesto que os podréis imaginar que son productos menos rentables para los bancos que los fondos activos, pero esto ha cambiado y hay disponibles en la actualidad una gran variedad de opciones para estructurar nuestra cartera. Estos fondos se pueden contratar directamente o se puede contratar un servicio que seleccione tu asset allocation y haga los aportes en tu lugar (denominados roboadvisors, cobran comisiones adicionales). Os dejo a continuación los temas del foro que os permitirán estructurar vuestra cartera, en actualización constante:

- Para entender las diferentes opciones y decidir la renta variable y la renta fija que llevaremos en nuestra cartera.

- Para decidir que fondos articularán la misma: Recomendación de carteras Boglehead [edición 2020]. Las recomendaciones están hechas en base a un asset allocation 70/30 y cada uno debe adaptar los porcentajes a su caso particular.

- Para seleccionar el banco y los fondos con menores comisiones: Comparativa de comisiones y Lista de fondos y ETFs indexados. Los ETF no dejan de ser fondos que se compran en bolsa, tienen características particulares y en general no están recomendados para el inversor principiante. Puedes leer sobre los diferentes vehículos de inversión en nuestra guía.

Diversificación y rebalanceo

La diversificación, junto con la importancia de invertir a largo plazo y el asset allocation, es el concepto más importante de cualquier estrategia de inversión. Hemos hablado de la diversificación en activos (bonos y acciones, fondos de ambos) y espacial (índices amplios que engloban todo el mundo), pero no hemos hablado de la diversificación temporal. Invertir todos los meses una cantidad de dinero permite diversificar los aportes en tiempo, de modo que se reduzca el efecto de la suerte en los mismos y podamos aprovechar las bajadas del mercado para “comprar más barato”. Poniendo como ejemplo una acción (en el caso de un fondo sería idéntico) que compramos todos los meses, si un mes está a 75€ y el siguiente está a 50€, con la misma cantidad de dinero compraríamos un 50% más de acciones el segundo mes. Incluso en un mercado bajista prolongado como fue el de 2008, el inversor que aportase todos los meses de manera disciplinada se recuperaría con creces los meses siguientes, al haber aprovechado este efecto (y de hecho para un inversor joven, la mejor noticia sería comenzar perdiendo dinero, a pesar de lo contraintuitivo de este concepto).

Un aspecto básico es el de rebalanceo de la cartera. A lo largo del tiempo, puede darse el caso de que la porción de RV de nuestra cartera se incremente más que nuestro asset inicial (por ser más rentable a lo largo del tiempo que la RF), o al contrario en una caída bursátil. Rebalancear consiste en ajustar de nuevo los pesos de RV/RF de nuestra cartera, con el objetivo de ajustarnos de nuevo a nuestro perfil de riesgo. Por ejemplo, si tenemos un asset 50/50 y en un momento determinado nuestro fondo de acciones tiene 600€ y el de bonos 400€, sería tan sencillo como realizar un traspaso de 100€ desde el fondo de acciones al de bonos (recordemos que los traspasos no tienen coste fiscal). Con comprobar el estado de nuestra cartera una vez al año o cada 6 meses para rebalancear es suficiente, aunque existen otros métodos que puedes consultar en nuestra guía.Diversificar permite reducir el riesgo inherente de las inversiones, asumiendo el rendimiento medio del mundo en su conjunto en lugar de "apostar", voluntariamente o no, por algo en concreto. Un buen ejemplo sobre la importancia de diversificar lo tenemos en Japón: imaginemos un inversor japonés que invirtiese únicamente en empresas japonesas o en el MSCI Japan (esto seria análogo a un inversor español que solo invirtiese en acciones españolas o en el IBEX35, lo que en la inversión se denomina "home bias", o sesgo local) a mediados de la década de los 80. En ese momento, Japón era el país más importante a nivel económico, su capitalización superaba a la de EEUU actualmente. Pues bien, si dicho inversor hubiese hecho únicamente un aporte en su cartera (ausencia de diversificación temporal) y únicamente a acciones japonesas o a un fondo indexado al MSCI Japan (diversificación espacial baja), 100% renta variable (sin diversificación en activos), a día de hoy, más de 35 años después, este inversor habría perdido dinero. Si el mismo inversor hubiese hecho aportes periódicos, hubiese tenido un % de bonos o hubiese invertido en un índice global diversificado, el valor de su cartera se habría multiplicado por más de 10, en el mismo periodo. Nunca se sabe qué activo, que región, o qué momento del tiempo será el "próximo Japón", por eso es tan importante tener claro este concepto.

De este modo, y con esto finaliza esta pequeña introducción...

Características de la inversión bogleheads o indexada

- Pasiva: sin estar pendiente de los mercados financieros (de hecho, lo mejor sería mirar lo mínimo nuestra cartera, únicamente para aportar y para rebalancear).

- Simple: sin tener conocimientos específicos de las empresas que componen un índice y sin hacer predicciones sobre el comportamiento del mercado (“no busques la aguja en el pajar, compra el pajar entero”—John Bogle).

- Diversificada: en activos, espacial y temporal, con aportes periódicos a los diferentes fondos que componen nuestro asset allocation.

- Barata: usando fondos índice con las comisiones más bajas posibles.