Analicemos las 3 opciones:

Letras del tesoro:

- Positivo:

- Negativo:

Rentabilidad esperada:

A los 2 días de ser adjudicadas recibiría esos 3152€, que después del 19% de IRPF son 2.553€, que dividido entre 6 meses hasta que me devuelvan el principal son 425€.

Depósitos:

100k en Facto a %3,55 a 6 meses,

100k en Myinvestor a 3% a 6 meses.

Después de retenciones, entre los 6 meses, son unos 440€. Me dan mas rentabilidad que las letras. Imagino que por que las letras se llevan un % de comisión por el camino.

- Positivo:

- Negativo:

Monetarios:

Esto es lo que menos claro tengo. Si no entiendo mal, este tipo de fondo invierte en deuda a corto plazo diversificando mucho, de tal forma que se va actualizando según cambia el tipo de interés, que puede venir bien si suben y mal si bajan. Como referencia, mirar el €STR.

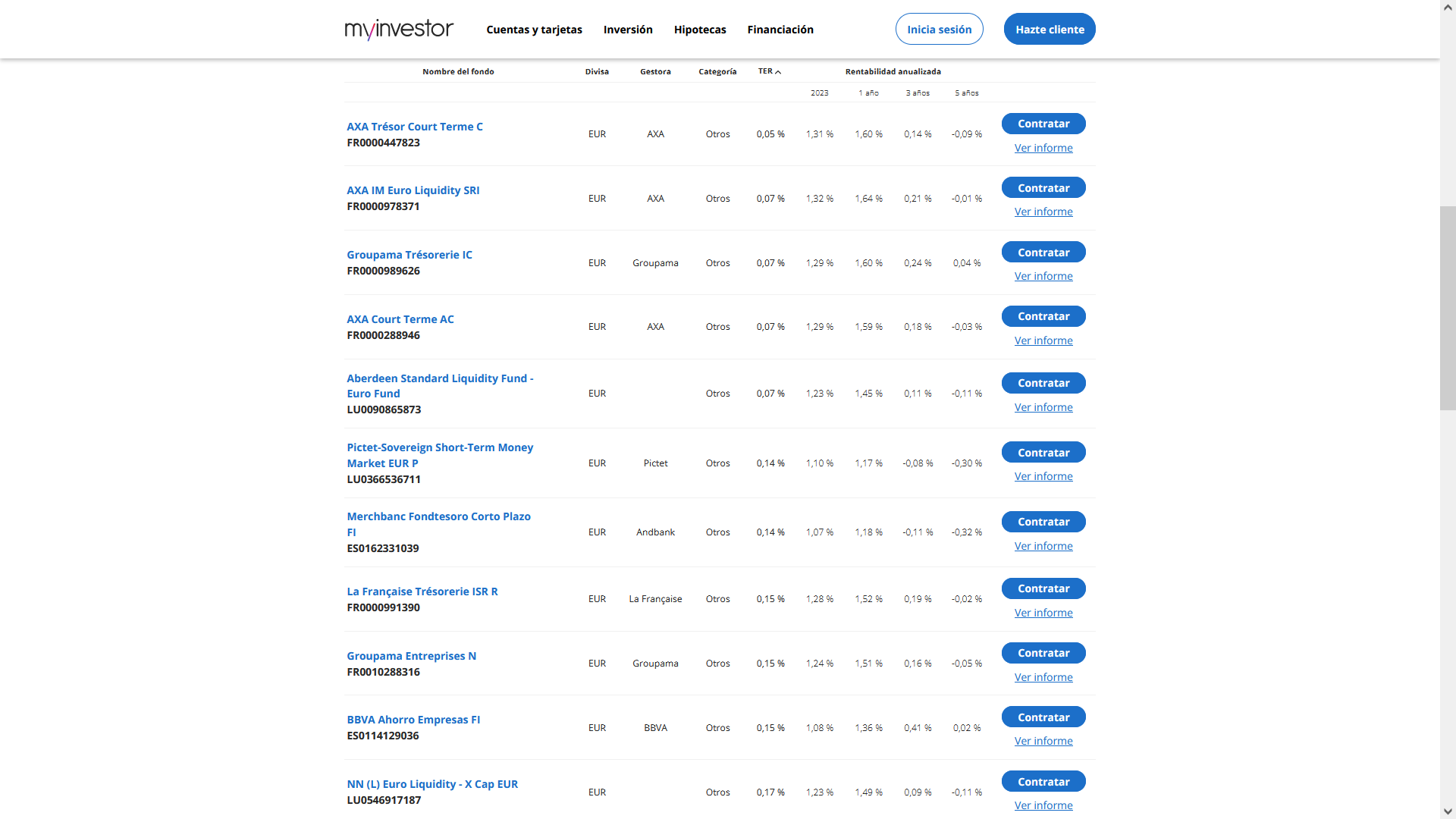

Uso MyInvestor y querría tenerlo todo en el mismo sitio, seria comprar 1 o 2 de estos:

Según he leído, huir de comisiones por encima del 0.15%. De esos, he visto que estos 2 son sólidos:

https://www.rankia.com/fondos-de-invers ... management

https://www.rankia.com/fondos-de-invers ... t-managers

Mi pregunta de lo que va el asunto del hilo: Como seria la estrategia para ir consiguiendo la renta extra a final de mes que busco?

Podría contratar estos 2 fondos, 100k en cada uno que ya esos 2 seria suficiente diversificación (al igual que no nos complicamos con la renta variable, busco también algo sencillo para esto), y a fin de mes, hacer una retirada un poco inferior al €STR en ese momento de cada uno, de tal forma que no me comería el principal. Podría seguir haciendo esto, y disfrutar de esta renta extra, siguiendo el €STR en esta pagina:

https://ycharts.com/indicators/euro_short_term_rate

Mientras el €STR sea positivo, sera rentable, si veo que los tipos empiezan a bajar, me traspaso el principal a renta variable.

Por ejemplo, los compro ahora, y a 31 de julio, en MyInvestor le dirá cuanto ha ganado durante ese mes en cada fondo, pues liquido eso, o incluso algo menos para dejar que haga algo de interés compuesto. De lo total ingresado durante el año, acordarse de pagar el 19% el año que viene en el IRPF, que como MyInvestor es español, no hay que hacer nada por que vendrá en el borrador. Es correcto?

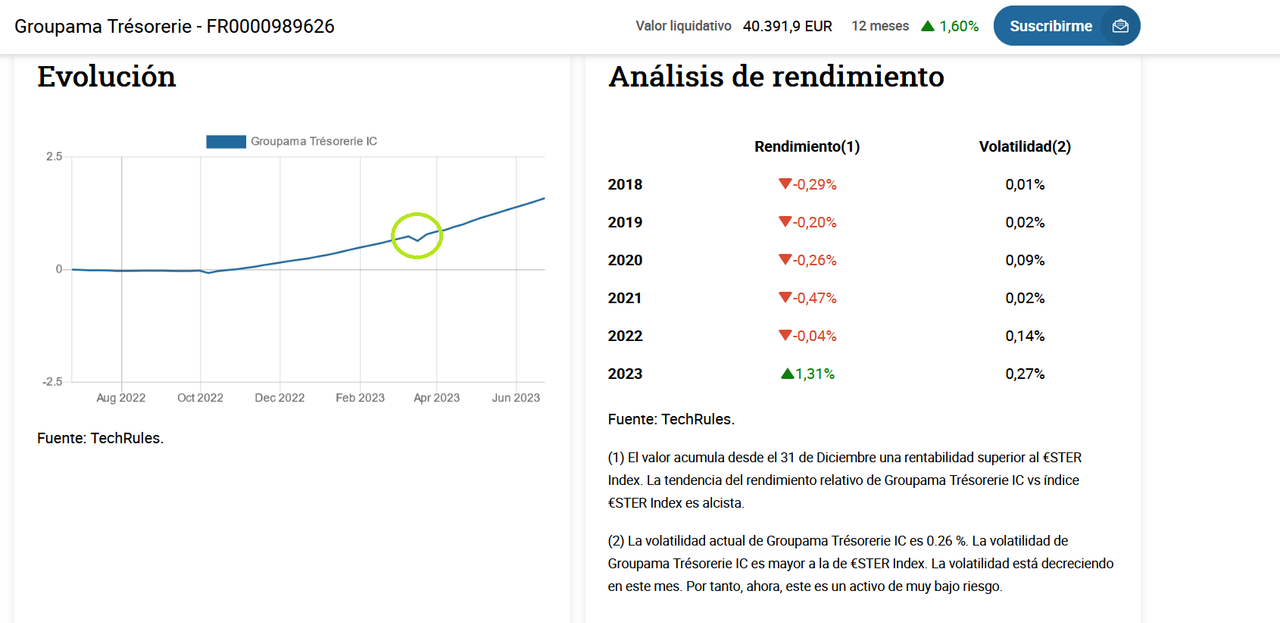

Lo que me llama la atención es que durante la crisis del SVB, el Groupama que es el mas diversificado de los 2, sufrió una caída:

No así el AXA:

Aunque se ha recuperado bien, el susto te lo llevas, por eso no tengo claro los monetarios. Con las letras o los depósitos, no hay estos sustos. O al menos.. no los percibes en una gráfica.

Resumiendo, positivos y negativos de los monetarios.

- Positivo:

- Negativo:

De las 3 formas, conseguiría unos 400€ y pico al mes, sin asumir riesgos absurdos, que es lo que busco. Ahora mismo, obtengo 0 por ese dinero. Entre mi sueldo y esos 400€, pasaría unas vacaciones mejores, aumentando mi calidad de vida desde ya, que al final de eso se trata.